Martin Wolf: Globálne nerovnováhy sú dôležité

LONDÝN – Vedúci komentátor denníka Financial Times analyzuje súčasný stav svetovej ekonomiky.

Martin Harry Wolf CBE (narodený 16. augusta 1946 v Londýne) je britský novinár, ktorý sa venuje ekonomike a je hlavným ekonomickým komentátorom denníka Financial Times.

Napísal, že ak chcú USA urýchliť diskusiu o nerovnováhe vo svete prostredníctvom politickej intervencie, jasným riešením je zavedenie dane z prílevu kapitálu Nie je možné predvídať, ako sa situácia na Blízkom východe vyvinie a aké bude mať hospodárske dôsledky.

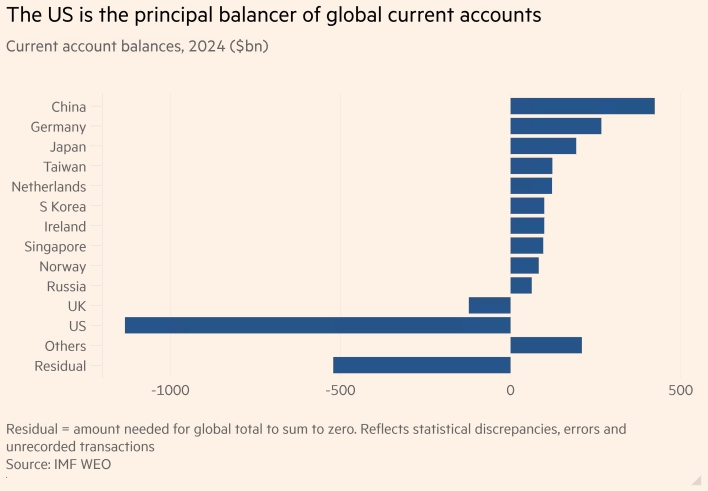

USA sú hlavným vyrovnávačom bežných účtov sveta. Saldo bežného účtu v roku 2024 (v mld. USD). Čína, Nemecko, Japonsko, Taiwan, Holandsko, Južná Kórea, Írsko, Singapur, Nórsko, Rusko, Spojené kráľovstvo, USA, ostatné. Zostatok = suma potrebná na to, aby sa globálny súčet rovnal nule. Odráža štatistické nezrovnalosti, chyby a nezaznamenané transakcie. Zdroj: MMF PRME.

” Dňa 31. októbra 2023 som o tom písal v stĺpčeku s názvom „Hospodársky vplyv konfliktu medzi Izraelom a Hamasom“. Kľúčovou otázkou je, či sa konflikt rozšíri aj na ťažbu a prepravu ropy v oblasti Perzského zálivu. V tomto regióne sa nachádza 48 % svetových zásob ropy a v roku 2022 sa tu vyťažilo 33 % svetovej ropy. Okrem toho je vývoz cez Hormuzský prieliv zložitý.

Táto otázka zostáva aktuálna aj v súčasnosti, najmä v súvislosti s obchodnou politikou Donalda Trumpa.

Okrem toho stojí za to venovať pozornosť interakcii medzi obchodnou a fiškálnou politikou. Cieľom prvej z nich je znížiť, ak nie odstrániť, obchodný deficit. Cieľom druhej je vytvárať obrovské rozpočtové deficity. Tieto dva ciele sú nezlučiteľné.

Veľký vonkajší deficit podľa definície znamená, že krajina míňa viac, ako dostáva. Keďže ekonomika USA je blízko svojho potenciálu a miera nezamestnanosti je len 4,2 %, neexistuje rýchly spôsob, ako zvýšiť príjmy.” Konštatuje komentátor.

Zrejmým spôsobom, ako to dosiahnuť, by bolo udržateľné zníženie rozpočtového deficitu zvýšením daní a znížením výdavkov. To by umožnilo Federálnemu rezervnému systému znížiť úrokové sadzby, čo by bolo v prospech Trumpa. Malo by to tiež oslabiť dolár, čo by malo podporiť výrobu tovarov a služieb na vývoz.

Okrem toho je známe, že Trump má rád nízke dane a vysoké výdavky. Prečo sa do toho nepustiť?

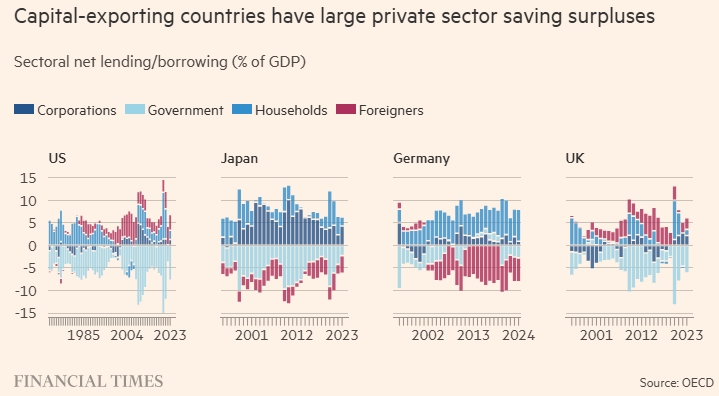

Odpoveďou je, že situácia môže byť horšia než len politicky zložitá. Táto otázka sa stáva jasnejšou, keď sa pozrieme na bilanciu úspor a investícií v americkej ekonomike od začiatku 90. rokov. Je dôležité si uvedomiť, že ich súčet sa musí rovnať nule, pretože domáce úspory plus čisté zahraničné úspory (t. j. čistý prílev kapitálu) sa rovnajú domácim investíciám.

V období rokov 2008 až 2023 dosahovali americké domácnosti v priemere 3,5 % HDP a podnikový sektor 1,6 % HDP. Dokonca aj v rokoch 1992 až 2007 boli takmer vyrovnané. Súkromný sektor USA teda vo všeobecnosti nepotrebuje zahraničné úspory. Hlavným čistým dlžníkom v ekonomike USA je federálna vláda.

Krajiny vyvážajúce kapitál majú veľké prebytky úspor súkromného sektora. Čisté pôžičky/výpožičky v jednotlivých sektoroch (% HDP). Zdroj: OECD

Táto analýza ukazuje, že pre USA je výhodné mať konštantný čistý prílev kapitálu, čo im umožňuje dosahovať vyššie rozpočtové deficity, a teda zvyšovať verejný dlh. Nevyzerá to ako výhodný obchod.

Ak však vláda zníži svoj deficit a zároveň bude pokračovať prílev kapitálu zo zahraničia, môže to viesť k deficitom v súkromnom sektore, a to buď v dôsledku klesajúcich príjmov, alebo rastúcich výdavkov. Prvé znamená recesiu. Druhá znamená rast cien aktív. Vo všeobecnosti najväčším problémom, ktorý spôsobuje veľký a stabilný prílev zahraničného kapitálu, je to, že vedie k nesprávnej alokácii pôžičiek, recesii alebo k obom.

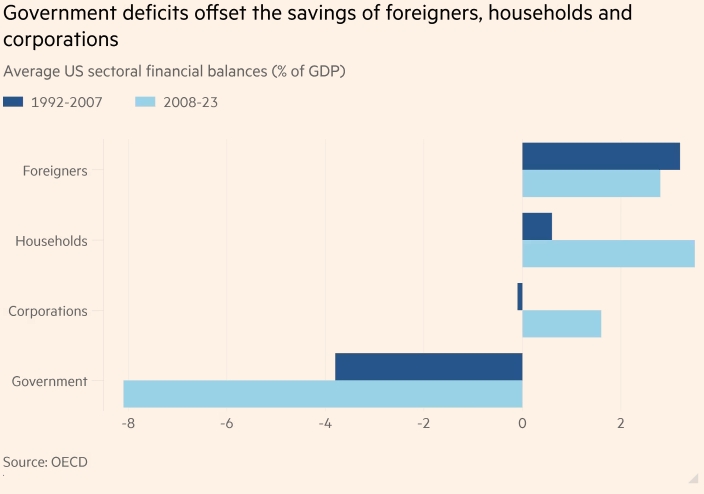

Deficit verejných financií kompenzuje úspory cudzincov, rodín a podnikov. Priemerné sektorové fiškálne saldo USA (% HDP). Zdroj: OECD

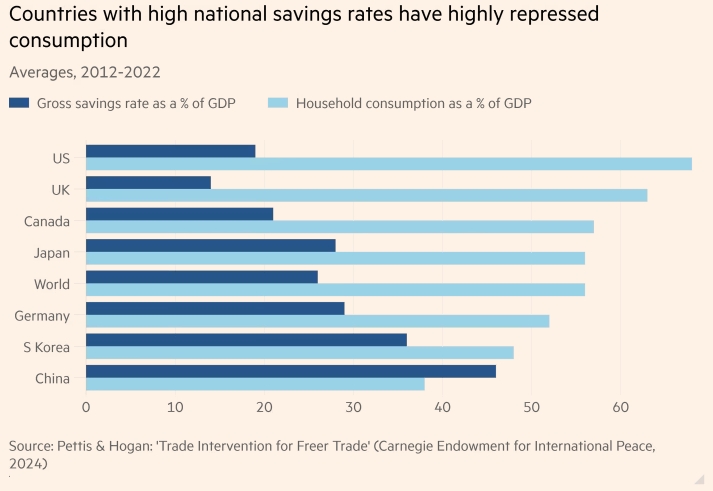

V nedávnom článku Carnegie Endowment o tejto problematike Michael Pettis a Erica Hoganová upozorňujú na ďalší nedostatok: tvrdia, že obmedzovanie spotreby v Číne a inde vedie k obrovským obchodným prebytkom, a teda k veľkým deficitom v zahraničí. Krajiny s takýmto obchodným deficitom, ako napríklad USA a Spojené kráľovstvo, majú nakoniec menšie výrobné odvetvia ako krajiny s prebytkom. Ako však tvrdí Paul Krugman, dokonca aj odstránenie obchodného deficitu USA by zvýšilo pridanú hodnotu v americkej výrobe len o 2,5 percentuálneho bodu HDP.

Obchodná nerovnováha sama o sebe nie je taká dôležitá.

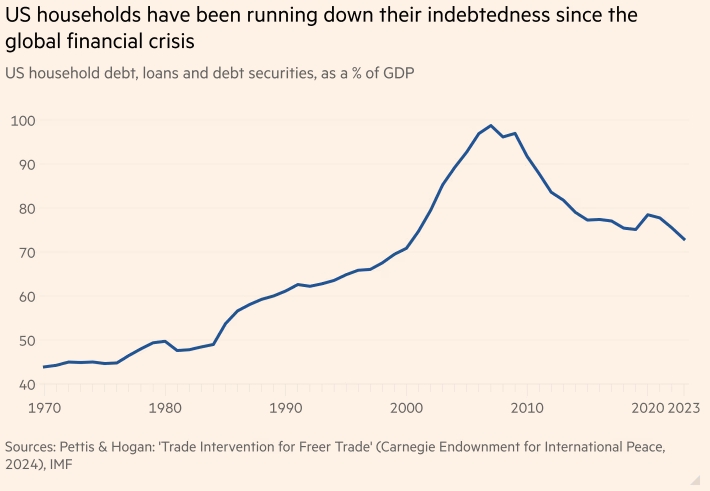

Domácnosti v USA znižujú svoj dlh v dôsledku globálnej finančnej krízy. Zadlženosť amerických domácností, úvery a dlhové cenné papiere v % HDP. Zdroje: Pettis & Hogan: „Trade Intervention for Free Trade“, MMF.

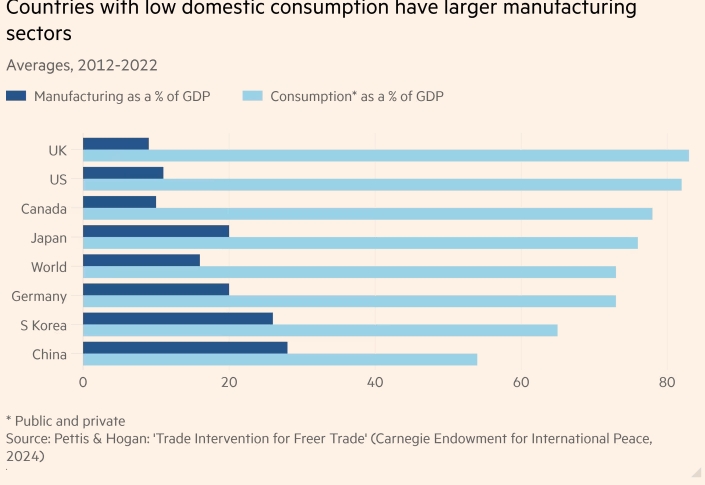

Pettis a Hogan tiež ukazujú, že veľkosť výrobného sektora súvisí s mierou úspor. Rozdiel medzi priemerným podielom výroby na HDP v Číne a USA v rokoch 2012 až 2022 však predstavuje 17 percentuálnych bodov (28 % v Číne oproti 11 % v USA). Je to oveľa väčší rozdiel ako rozdiel medzi príslušnými obchodnými bilanciami. Vysvetlenie súvisí so zložením dopytu. Investície financované vysokými úsporami sú jednoducho veľmi náročné na výrobu.

Ak to zhrnieme, hlavným dôvodom na obavy z globálnej obchodnej nerovnováhy nie je jej vplyv na výrobu, ktorý je pre krajinu ako USA druhoradým problémom, ale jej vplyv na finančnú stabilitu. Preto by fiškálna úprava mala byť spoločným úsilím, keď sú účastníkmi také veľké ekonomiky. Američania, ktorí sa zameriavajú len na fiškálny deficit, ignorujú jeho vplyv na globálny dopyt.

Krajiny s vysokou mierou národných úspor majú vysoko potlačenú spotrebu. Priemerné hodnoty, 2012-2022. Hrubá miera úspor ako % HDP. Spotreba domácností ako % HDP Zdroj: Pettis & Hogan: „Trade Intervention for Free Trade“.

Spojené štáty pravdepodobne nebudú schopné znížiť svoj deficit zahraničného obchodu len zvýšením ciel. Ak sa ochrana nestanoví na takej úrovni, ktorá by úplne zakázala dovoz, clá by jednoducho zmenili štruktúru výroby a odklonili by ju od vývozných tovarov k tovarom nahrádzajúcim dovoz. To by však malo len malý vplyv na obchodnú bilanciu.

Ak sa USA pokúsia znížiť svoj vonkajší deficit odstránením rozpočtového deficitu, mohlo by to viesť k výraznému spomaleniu hospodárskeho rastu.

USA sú veľkou krajinou a musia zvážiť globálne dôsledky svojho konania. Ak chcú politickými opatreniami urýchliť diskusiu o nerovnováhe v celosvetovom meradle, účinnejším riešením by bolo zavedenie dane z prílevu kapitálu. Tým by sa aspoň riešili nadmerné zahraničné úvery, hoci od toho by mala vláda USA upustiť.

Krajiny s nízkou domácou spotrebou majú väčšie výrobné odvetvia. Priemerné hodnoty, 2012-2022. Výroba ako % HDP. Spotreba* ako % HDP * Verejná a súkromná. Zdroj: Pettis & Hogan, „Trade Intervention for Free Trade“.

Ak k tomu dôjde, mohlo by to viesť k celosvetovej diskusii podobnej tej, o ktorej sa píše v zasvätenom článku Richarda Samansa z Brookings Institution. Navrhuje zamerať diskusiu na fiškálnu politiku, menovú politiku, rozvojovú politiku a medzinárodný obchod. To má zmysel. Navrhuje však aj rozumný a kooperatívny prístup k politike. To sa však zdá byť nepravdepodobné.

Hrozby by mohli vyvolať globálnu diskusiu. Dôležité je však to, čo po týchto hrozbách nasleduje.

Ilustračná fotografia: www.pexels.com