Dlžníci rozvíjajúcich sa trhov idú do eurobondov

LONDÝN – Emitenti z rozvíjajúcich sa trhov vstupujú na trh s eurobondami najrýchlejším tempom za viac ako desaťročie, pričom využívajú rastúci dopyt investorov po diverzifikácii od amerického dolára.

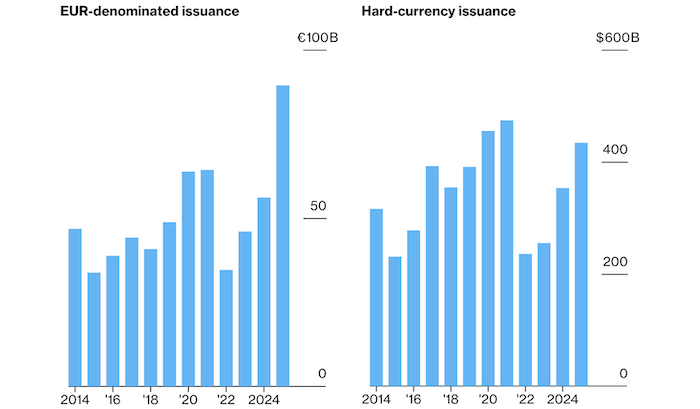

Objemy emisie dlhopisov v dolároch a eurách. Zdroj: Bloomberg.

Toto zvýšenie aktivity je poháňané silným dopytom po dlhopisoch rozvíjajúcich sa trhov, pričom nepodstatní investori zohrávajú čoraz dôležitejšiu úlohu so zlepšovaním úverovej kvality emitentov. Hoci dlhopisy denominované v eurách stále predstavujú relatívne malý podiel na celkovej emisii rozvíjajúcich sa trhov, ich objem pravdepodobne zostane vysoký, a to ako v absolútnom vyjadrení, tak aj v pomere k obchodom v dolároch.

„Ak chcete vydávať eurodlhopisy, teraz je na to ten správny čas,“ hovorí Stefan Weiler, vedúci oddelenia trhov s dlhovým kapitálom pre strednú Európu, Blízky východ a Afriku v spoločnosti JPMorgan Chase & Co. v Londýne. Videl, ako dlžníci oveľa viac diverzifikovali svoje zdroje financovania a skúmali niektoré špecifické trhy.

Makroekonomický kontext podporuje diverzifikáciu

Dolárový index stratil od začiatku roka približne 8 %, čo núti správcov aktív prehodnotiť roky intenzívnej expozície voči americkým aktívam. Colná politika Donalda Trumpa a jeho kritika Federálneho rezervného systému vytvárajú na trhoch ďalšiu volatilitu. Známky ochladzovania dopytu po dolári sú čoraz zreteľnejšie a nízke pomery devízového hedžovania naznačujú priestor pre ďalšie oslabenie americkej meny.

V tomto prostredí spoločnosti a vlády z rozvíjajúcich sa ekonomík predali od začiatku roka do 18. júla eurobondy v hodnote 89 miliárd eur – čo je rekordný objem za toto obdobie prinajmenšom od roku 2014. Je pozoruhodné, že samotné vládne umiestnenia už prekročili celkový objem za celý predchádzajúci rok.

Geografia emitentov vykazuje zaujímavú dynamiku. Východná Európa vedie z hľadiska objemov, pričom Poľsko a Rumunsko spolu umiestnili dlhopisy v hodnote 21 miliárd eur. Aktivita sa však neobmedzuje len na európsky región – na trh s eurobondami v posledných mesiacoch úspešne vstúpili aj dlžníci z Čile, Južnej Kórey a Číny.

Východná Európa udáva tón na trhu

V rozvíjajúcich sa európskych krajinách vytvára politická stabilizácia priaznivé podmienky pre pôžičky. Víťazstvo stredového kandidáta v májových voľbách v Rumunsku spustilo oživenie cien dlhopisov krajiny, čo umožnilo vláde udržať si tento rok tretiu pozíciu na trhu. Bulharsku sa po sérii zvýšení úverového ratingu spojených s nadchádzajúcim vstupom krajiny do eurozóny podarilo získať 3,2 miliardy eur. Poľsko, ktoré má najrýchlejší hospodársky rast vo východnej Európe, využilo priaznivé podmienky na vydanie svojich prvých zelených dlhopisov za sedem rokov.

Začali sme oveľa aktívnejšie hľadať príležitosti mimo úverov v amerických dolároch,“ hovorí Matthew Graves, portfólio manažér v PPM America. Tvrdí, že eurové bankovky Pobrežia Slonoviny sú atraktívnejšie ako dolárové dlhopisy kvôli spreadom. „Z hľadiska smerového obchodu teraz radšej vlastníme eurá oproti dolárom.“

Dynamika trhu potvrdzuje trend

Stratégovia spoločnosti Goldman Sachs Group Inc. vykonali podrobnú analýzu porovnávajúcu dlhopisy denominované v eurách a dolároch vydané tými istými štátnymi emitentmi v ten istý deň. Štúdia zistila, že eurobondy prekonali svoje dolárové náprotivky v porovnaní s ich benchmarkmi týždeň po ich vydaní.

„Zvýšené vydávanie eurodlhopisov bolo trhom vo všeobecnosti dobre absorbované,“ uviedli v nedávnej správe stratégovia banky na čele s Kamakshyom Trivedim. Očakávajú, že tento trend bude pokračovať vzhľadom na očakávania menej ako hviezdneho rastu USA a ďalšieho oslabenia dolára.

Obavy o ekonomický výhľad USA sú hnacou silou uzatvárania hedžových obchodov. Bank of America vyvinula stratégiu, ktorá zahŕňa dlhú pozíciu v rumunských eurobondoch s rokom splatnosti 2044 spolu s krátkou pozíciou v dolárových bankovkách krajiny s rovnakou splatnosťou. JPMorgan považuje eurobondy z Poľska, Maroka, Maďarska a Mexika za najatraktívnejšie pre investorov, ktorí chcú diverzifikovať dolárové portfóliá.

Základné ukazovatele podporujú dopyt

David Robbins, spoluriaditeľ skupiny TCW Emerging Markets Group so 40-ročnými skúsenosťami na rozvíjajúcich sa trhoch, zdôrazňuje silný celkový dopyt po aktívach rozvíjajúcich sa trhov. „Relatívna výhoda vo výnosoch, ktorú rozvíjajúce sa trhy ponúkajú v porovnaní s inými segmentmi, je naďalej atraktívna,“ hovorí.

Tento základný faktor poháňa rast emisií naprieč všetkými oblasťami, pričom umiestnenia v dolároch dosahujú najrýchlejšie tempo od roku 2021. Dôležité je, že diverzifikácia od dolára neohrozuje jeho dominanciu v oblasti dlhu rozvíjajúcich sa trhov, keďže dolárové dlhopisy zostávajú chrbticou benchmarkového indexu JPMorgan a tvoria významnú časť inštitucionálnych portfólií.

Katie Hepworthová, vedúca oddelenia dlhu rozvíjajúcich sa trhov v spoločnosti PGIM, vidí v súčasnom prostredí príležitosti pre dlžníkov s existujúcim dolárovým dlhom využiť eurový trh na diverzifikáciu svojich zdrojov financovania.

Noví emitenti sa pripravujú na vstup na trh

Aktivity v oblasti eurobondov priťahujú nových účastníkov z rôznych regiónov. Brazília, ktorá tento rok už umiestnila dolárové dlhopisy v hodnote viac ako 5 miliárd, plánuje návrat na trh s eurobondami prvýkrát od roku 2014. Kolumbia pripravuje svoju prvú emisiu v európskej mene od roku 2016.

Medzi potenciálnymi debutantmi sa jedna z dvoch hlavných administratívnych jednotiek Bosny a Hercegoviny pripravuje na svoj prvý vstup na medzinárodné kapitálové trhy s plánmi vydať nezabezpečené päťročné dlhopisy denominované v eurách. Egypt tiež zvažuje predaj cenných papierov v tvrdej mene vrátane eurobondov ako súčasť programu pôžičiek v priebehu nasledujúcich dvanástich mesiacov.

Výhľad trhu zostáva pozitívny

Napriek rastúcej popularite eura ako meny, na ktorú si ľudia požičiavajú, experti nepredpokladajú radikálnu zmenu v rovnováhe síl.

„Dolár bude vždy preferovanou menou financovania pre rozvíjajúce sa trhy,“ hovorí Weiler z JPMorgan. Dodáva však dôležité upozornenie: „Euro ponúka ako alternatíva najväčšiu hĺbku trhu.“

Súčasná dynamika trhu s eurobondami rozvíjajúcich sa trhov odráža širšie štrukturálne zmeny v globálnom finančnom systéme. Investori a emitenti sa prispôsobujú novej realite, kde sa diverzifikácia menových rizík stáva nielen žiaducou, ale aj nevyhnutnou stratégiou. V kontexte geopolitickej neistoty a meniacich sa globálnych ekonomických rovnováh poskytuje trh s eurobondami rozvíjajúcim sa trhom dôležitý nástroj na optimalizáciu ich dlhovej štruktúry a zníženie ich vystavenia sa výkyvom americkej meny.

Či budú priaznivé podmienky pre pôžičky v eurách pokračovať, bude závisieť od rôznych faktorov vrátane dynamiky úrokových sadzieb v eurozóne, celkovej rizikovej apetíte a makroekonomickej stability v krajinách, ktoré ich vydávajú. Súčasné trendy však naznačujú, že trh s eurobondami rozvíjajúcich sa trhov vstúpil do obdobia trvalého rastu, ktorý bude pravdepodobne pokračovať v dohľadnej budúcnosti.

Pripravené spoločnosťou Profinance.ru na základe materiálov agentúry Bloomberg.