Anetta Čaplánová: Opatrenia na podporu rodín s deťmi musia byť efektívne a kvalitne nastavené

BRATISLAVA – V súčasnosti po rokoch opäť zažívame zrýchlenú infláciu, ktorá má vplyv na všetkých obyvateľov krajiny. Podobne ako je tomu inde, aj slovenská vláda predstavila návrh opatrení na zníženie dopadov inflácie na vybrané skupiny obyvateľstva.

Predstavená pomoc sa skladá z dvoch častí. Prvá časť obsahuje opatrenia zamerané na jednorazovú pomoc vybraným skupinám a tiež trvalé opatrenia. Jednorazová pomoc má za cieľ poskytnúť čiastočnú kompenzáciu dopadov, ktoré má na tieto skupiny inflácia. Tieto opatrenia sa dotýkajú rodín s deťmi, rodín v hmotnej núdzi, seniorov nad 62 rokov bez dôchodku, opatrovateľov a náhradných rodičov. Dôchodcom poberajúcim dôchodok bude tento rok vyplatený tzv. 13. dôchodok v mesiaci júl, namiesto mesiaca november, od ďalšieho roka im budú dôchodky valorizované o dôchodcovskú infláciu.[1]

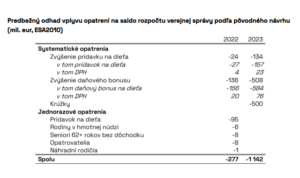

Predbežný odhad fiškálnych dopadov navrhnutých jednorazových opatrení vypočítaný Kanceláriou Rady pre rozpočtovú zodpovednosť (KRRZ) je uvedený v tabuľke nižšie. Keďže ide o jednorazové opatrenia, ktoré by sa nemali opakovať v budúcich rokoch, z hľadiska ich dopadov na fiškálnu stabilitu by mal byť ich vplyv zanedbateľný. Možno diskutovať, či je navrhnutý objem pomoci postačujúci, resp. či by sa prijímané opatrenia nemali vzťahovať na širšie skupiny obyvateľstva a nielen na rodiny s deťmi. Napriek tomu, že prídavky na deti a daňový bonus zaostávali v posledných rokoch za rastom miezd, preto časť ich zvýšenia možno považovať za odstránenie ich relatívneho poklesu voči mzdám, štruktúru týchto kompenzácií možno v prvom rade považovať za vyjadrenie preferencií vládnych strán o tom, ktoré skupiny obyvateľstva chcú kompenzovať, resp. podporovať. To je zohľadnené aj v balíku trvalých opatrení zameranému výlučne na rodiny s nezaopatrenými deťmi.

Odhad fiškálneho vplyvu navrhnutých trvalých opatrení v roku 2022 a 2023 zachytáva tabuľka nižšie. Tieto opatrenia od roku 2022 záporne ovplyvnia saldo verejnej správy vo výške 160 mil ročne a od r. 2023 vo výške 1,1 mld € ročne. Ak sa prijmú, budú zakladať nároky na všetky nasledujúce roky, po ktoré zostanú v platnosti. Podobne ako v prípade jednorazových opatrení, aj trvalé opatrenia sa sústreďujú na rodiny s deťmi, čo podporuje názor, že ich prijatím sa okrem kompenzácie rastu cien sleduje všeobecná podpora rodín. Súčasný dôraz na podporu rodín s deťmi však vytvára riziko, že bude dodatočne potrebné vynaložiť ďalšie zdroje na kompenzáciu tých ohrozených skupín, ktorých sa predstavené opatrenia nedotýkajú, alebo sú pre ne nedostatočné.

Samotné zahrnutie navrhnutých opatrení do balíčka označovaného ako protiinflačný je mätúce. Zavedenie týchto opatrení má predpoklady infláciu zvyšovať a nebude pôsobiť protiinflačne. Veľká časť navrhnutých opatrení má platiť trvalo, nie je však zrejmé, aké ďalšie špecifické ciele okrem všeobecnej podpory rodín s deťmi sa majú ich prostredníctvom dosiahnuť. Na druhej strane v dôsledku ich trvalého charakteru vytvárajú do budúcna fiškálnu záťaž. Je na mieste otázka, či má byť v súčasných nestabilných ekonomických podmienkach spojených s vysokou mierou neistoty prioritou prijímanie opatrení, ktoré zaťažia rozpočet výraznými trvalými výdavkami.

Zdroj: Kancelária Rady pre rozpočotvú zodpovenosť.

Zdroj: Kancelária Rady pre rozpočotvú zodpovenosť.

Navrhuje sa zvýšenie benefitov pre rodiny s deťmi bez ohľadu na výšku disponibilného príjmu rodín (aj keď napr. v Českej republike, Poľsku, alebo Francúzsku sa veľkosť podpory rodín s deťmi s rastom ich disponibilného príjmu znižuje). Ich súčasťou je aj návrh na zvýšenie daňového bonusu, odstupňovaného podľa veku dieťaťa, pričom je paradoxom, že daňový bonus na dieťa staršie ako 15 rokov má byť od 1.1.2023 len v polovičnej výške v porovnaní s výškou daňového bonusu na dieťa mladšie ako 15 rokov (100 €).

Navrhované opatrenia zahŕňajú aj zvýšenie výšky prídavku na dieťa, od júla 2022 na 30€ mesačne a od 1.1.2023 na 40€ (resp. 50€ podľa najnovších medializovaných informácií) mesačne bez ohľadu na vek dieťaťa. Vo viacerých krajinách (napr. Česká republika, Poľsko, Nemecko, Rakúsko, Francúzsko) však rastie výška prídavku na dieťa s vekom dieťaťa, keďže staršie deti vyžadujú vyššie výdavky.

Ďalšou formou podpory rodičov detí má byť poukaz v hodnote 60 € (resp. 50€ podľa najnovších medializovaných informácií) mesačne na dieťa na financovanie krúžkových aktivít. Napriek tomu, že toto opatrenie je finančne náročné (odhadom si podľa pôvodného návrhu vyžiada 500 mil € ročne) a predpokladá sa jeho zavedenie už od 1.1.2023, jeho špecifiká, ani analyticky podložené zdôvodnenie, neboli zatiaľ predstavené a nie je teda možné vyhodnotiť jeho efektívnosť, efektivitu využitia takto vynaložených verejných zdrojov, ani povedať, či bude zabezpečená adekvátna hodnota a kvalita služieb za vynaložené verejné prostriedky.

Aj keď výška pomoci rodinám s deťmi je v niektorých krajinách (napríklad v Rakúsku) porovnateľná s predloženým návrhom, je potrebné zdôrazniť, že ekonomická výkonnosť týchto krajín je spravidla výrazne vyššia ako Slovenska, pričom aj životné náklady sú v nich vyššie. Výšku životných nákladov zohľadňuje napríklad Rakúsko, ktoré občanom žijúcim na Slovensku a platiacim dane a odvody v Rakúsku, znižuje prídavky na deti o 30 percent, aby sa tak reflektovali rozdiely v životných nákladoch medzi krajinami.

Medzinárodné inštitúcie (napr. OECD) dlhodobejšie poukazujú na potrebu posilniť rodinnú politiku na Slovensku, zdôrazňujú však pritom najmä potrebu budovať kvalitnú a dostupnú infraštruktúru starostlivosti o deti, zvyšovanie dostupnosti kvalitného vzdelania od raného veku detí, vytváranie podmienok pre podporu návratu matiek do práce a podobne. Priama finančná podpora rodín s deťmi by nemala byť jediným spôsobom podpory rodinnej politiky, dôraz je potrebné položiť na podporu aktívneho života rodín, vytváranie predpokladov pre rovnováhu medzi pracovným a rodinným životom, vytváranie finančných podmienok pre to, aby deti získali kvalitné vzdelanie odpovedajúce potrebám ekonomiky a spoločnosti.

Navrhované opatrenia však neovplyvnia len rodiny s deťmi, ale celú spoločnosť a ekonomiku, znevýhodnia iné skupiny obyvateľstva, bude potrebné nájsť trvalé zdroje na pokrytie dodatočných nákladov, ubrať tieto zdroje inde, atď. Ak sa na pokrytie dodatočných výdavkov použite rast daňových sadzieb pre vybrané firmy (aj keď pôjde o firmy v regulovaných odvetviach), možno očakávať, že si nájdu spôsob, ako aspoň časť dodatočného daňového zaťaženia preniesť do cien (a tak na spotrebiteľov svojich produktov), resp. znížiť svoj zisk. Vyššie selektívne daňové zaťaženie naviac zvýši neistotu v podnikateľskom prostredí na Slovensku a môže odradiť firmy, ktoré zvažujú svoj vstup do slovenskej ekonomiky.

Na nedávnej konferencii organizovanej francúzskou rozpočtovou radou (High Council of Public Finance) a sieťou európskych nezávislých fiškálnych inštitúcií (The EU Network of Independent Fiscal Institutions), ktorej som sa ako členka RRZ zúčastnila, guvernér francúzskej centrálnej banky Francois Villeroy de Galhau upozornil na potrebu sústrediť sa na udržateľné výdavkové programy, na zlepšenie manažmentu verejných výdavkov a na kvalitu a efektívnosť verejných výdavkov. Takémuto skrutíniu je nevyhnutné podrobovať aj všetky výdavkové programy na Slovensku, včítane navrhovaných opatrení na podporu rodín s deťmi. Prijímanie opatrení bez toho, aby boli podložené komplexnou analýzou ich dopadov a prešli riadnou odbornou diskusiou, vytvára nežiadúci precedens aj do budúcna. Efektívne využitie verejných zdrojov musí byť nadradené politickým prioritám.

Poznámky:

[1] Veľkej časti dôchodcov bola vyplatená začiatkom roka očkovacia prémia, ktorá však sledovala iné ciele, ako kompenzáciu dopadov rastu cien a nebola vyplatená tým, ktorí sa zaočkovať nedali.

Anetta Čaplánová, autorka zverejnila text ako blog na stránke Rady pre rozpočtovú zodpovednosť.