ING Think o možnej druhej vlne inflácie vo svete

Inflácia vo veľkých ekonomikách klesá len niekoľko mesiacov, no diskusia o možnej „druhej vlne“ už prebieha.

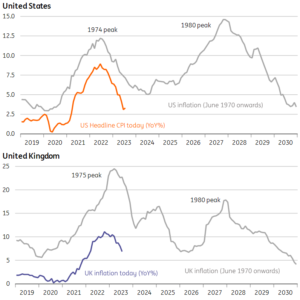

Sociálne siete sú posiate grafmi porovnávajúcimi súčasnú situáciu so skúsenosťami zo 70. rokov minulého storočia. Naozaj vidíme reprízu 70. rokov? Pre analýzu a porovnanie pozri ING Think.

„Po 50 rokoch späť vidíme, že inflácia sa nielenže nevrátila na svoje predchádzajúce minimá ani v USA, ani v Spojenom kráľovstve po počiatočnom náraste v roku 1974, ale obe krajiny zaznamenali v nasledujúcich rokoch aspoň jeden ďalší nárast. V Nemecku je to lepšie, ale mzdy reagovali na druhú ropnú krízu tým, že tlačili infláciu späť nahor. Poučenie bolo, že na to, aby sa druhá vlna skutočne objavila, je potrebný katalyzátor a ekonomické prostredie, ktoré je zrelé na to, aby sa presadila inflácia.

Dnes, ako je uvedené v materiáli, ekonomika vyzerá veľmi odlišne, ale autori materiálu vidia cenné závery, ktoré možno z porovnania vyvodiť. „Druhá vlna nie je bezprostredná, ale myslíme si, že existuje dobrý dôvod očakávať, že inflácia bude v nasledujúcom desaťročí štrukturálne vyššia a volatilnejšia,“ zdôrazňujú.

USA sú teraz menej zraniteľné voči energetickým šokom ako v 70. rokoch, uviedla ING Think, ale je možný ďalší nárast cien plynu, ktorý by mohol spustiť nové vlny inflácie v eurozóne. Keďže ceny sú stále výrazne nad úrovňou z roku 2021, šok bude pravdepodobne menší. Druhý šok cien energií by však mohol viesť k výraznejšiemu inverznému vzťahu medzi mzdami v eurozóne a infláciou.

Nedostatok kovov, či už z dôvodu nedostatku investícií alebo geopolitiky, predstavuje rastúce inflačné riziko, najmä pri prechode na zelenú ekonomiku. To samo osebe pravdepodobne nepovedie k inflačnému šoku ako v roku 2022, ale pravdepodobne bude zdrojom pokračujúceho cenového tlaku v budúcich rokoch. Extrémne počasie môže tiež spôsobiť kolísavosť cien potravín.

Združovanie do odborov je menej rozšírené ako v 70. rokoch 20. storočia, ale existujú náznaky, že v dôsledku štrukturálneho nedostatku pracovníkov rastie. Zvýši sa schopnosť pracovníkov chrániť reálne mzdy v prípade budúcich inflačných šokov.

Sprísnenie fiškálnej a menovej politiky by malo slúžiť ako brzda inflácie v krátkodobom a strednodobom horizonte. Úrokové sadzby sa v dohľadnej budúcnosti pravdepodobne nevrátia na minimá spred pandémie Covid a je nepravdepodobné, že by sa kvantitatívne uvoľňovanie použilo ako ekonomická zbraň. Covid a ukrajinský konflikt však znížili latku pre masívne vládne zásahy do daní a výdavkov v prípade budúcich kríz.

Energia by mala byť východiskovým bodom pri úvahách o druhej vlne, hovoria experti: „Náš základný prípad predpokladá zvýšenie ceny ropy v tomto roku a riziko je, že budeme naďalej svedkami nedostatku investícií do ťažby, zatiaľ čo dopyt bude pokračovať. rásť . To bude poukazovať na čoraz napätejšiu bilanciu ropy v nasledujúcich rokoch.

Prísnejšie predpisy v oblasti ťažby ropy a zemného plynu v USA, hoci sú nepravdepodobné, by mohli byť kľúčovým zdrojom inflačného rizika vzhľadom na to, že USA boli hlavnou hnacou silou rastu ponuky za posledné desaťročie. Ak však odhliadneme od tohto faktora, USA sú do značnej miery energeticky nezávislé, a preto sú oveľa menej náchylné na šoky v štýle 70. rokov,“ hovorí ING Think.

Európa je zraniteľnejšia, hoci situácia sa vyvíja. Zásobníky plynu sú teraz dobre zásobené a eurozóna vyzerá lepšie pripravená na zimnú vykurovaciu sezónu. Vývoz ruského plynu do Európy je v súčasnosti zanedbateľný, takže ďalšie znižovanie dodávok pravdepodobne v roku 2022 nevráti situáciu späť k cenovým maximám.

„Tvrdíme tiež, že dopyt po zemnom plyne dosiahol svoj vrchol a máme podozrenie, že v nasledujúcom desaťročí bude postupne klesať… Z krátkodobého až strednodobého hľadiska sa však kontinent stane závislejším od skvapalneného zemného plynu (LNG). Kombinácia štrajkov austrálskych výrobcov a chladnejšej európskej zimy ako zvyčajne môže spôsobiť výraznú cenovú reakciu. To isté sa stane v prípade prerušenia dodávok nórskeho zemného plynu.

Kovy sú podľa odborníkov ďalšou zjavnou zraniteľnosťou globálnej ekonomiky, najmä v tých krajinách, ktoré sú spojené s prechodom na zelenú ekonomiku. Dôležitým rizikom je nedostatok v dôsledku nedostatku výrobných kapacít alebo geopolitiky.

Čo sa týka cien potravín, inflácia potravín začala vo vyspelom svete prudko klesať, čo však predstavuje ďalší potenciálny zdroj rizika v nasledujúcom desaťročí. Uplynulý rok ukázal závislosť cien potravín od nákladov na energie, ako aj pretrvávajúce riziká spojené s konfliktmi na Ukrajine a exportom obilia. Zmena klímy však vedie aj k čoraz nestálejším plodinám a existuje riziko, že to povedie k väčšiemu protekcionizmu, keďže producentské krajiny sa snažia chrániť domáce zásoby. Nedávne indické zákazy vývozu ryže a občasné hrozby zákazu dodávok palmového oleja z Indonézie poukazujú na riziká. Ide o väčšiu hrozbu pre rozvíjajúce sa trhy, kde by potraviny mohli presiahnuť 50 % inflačného koša, dodal ING Think.

Obrovské deficity štátneho rozpočtu v 70. rokoch možno nespôsobili počiatočný nárast inflácie, ale určite ju ešte prehĺbili, dodávajú odborníci. To isté sa stalo s masívnymi opatreniami na začiatku pandémie Covid a s akumuláciou „nadbytočných úspor“. V súčasnosti sa čoraz viac uznáva, že pravidlá musia byť flexibilnejšie. Po desaťročí úsporných opatrení a ultranízkych úrokových sadzieb, najmä v Európe, sa z pandémie a konfliktu na Ukrajine poučilo, že fiškálna politika môže byť silným pákovým efektom, hovoria odborníci. „V prípade nového prekvapivého šoku by latka pre ďalšiu veľkú fiškálnu intervenciu mohla byť nižšia, ako mohla byť v roku 2010,“ zdôrazňujú autori.

Odbory boli v 70. rokoch minulého storočia mocnou silou, na rozdiel od súčasnosti. Podiel pracovníkov, ktorí sú združení v odboroch, výrazne klesol, čo je trend, ktorý ide ruka v ruke s poklesom priemyselnej výroby na Západe.

Situácia s centrálnymi bankami vyzerá úplne inak ako v 70. rokoch z dvoch kľúčových dôvodov. Po prvé, zatiaľ čo odozva na počiatočnú vlnu Covidu bola obrovská – pravdepodobne príliš agresívna – politici sa odvtedy nevyhýbali brzdeniu. Žiadny centrálny bankár nechce, aby si ho pamätali ako novodobého Arthura Burnsa, a existuje jasná motivácia mýliť sa na strane príliš vysokého držania sadzieb príliš dlho.

„Aj keď očakávame zníženie sadzieb v roku 2024, je nepravdepodobné, že sa sadzby vrátia na ultra nízke úrovne pred pandémiou Covid. Medzitým sa súvahy centrálnych bánk budú čoraz viac využívať na cielené opatrenia finančnej stability, a nie na veľké menové stimuly. Centrálne banky sa nebudú chcieť vrátiť do čias ultranízkych sadzieb,“ domnievajú sa experti ING Think.

Ďalším dôležitým rozdielom je, že centrálne banky sú teraz nezávislé, zatiaľ čo s výnimkou nemeckej Bundesbank tomu tak v 70. rokoch minulého storočia nebolo. Táto nezávislosť, ako aj sprísnenie menovej politiky v 80. rokoch 20. storočia položili základ pre zníženie inflačných očakávaní. Od 80. rokov 20. storočia bola dôveryhodnosť centrálnej banky dôležitým aktívom v boji proti inflácii.

„Centrálne banky tak budú menej pravdepodobne uvoľňovať menovú politiku, keď sú inflačné očakávania stále vysoké. Zmení sa to? Je to nepravdepodobné a nezávislosť zatiaľ prežila éru populizmu a prežila, aspoň medzi ekonomikami G10. Vysoké úrokové sadzby budú pravdepodobne kľúčovou témou volieb v USA a Spojenom kráľovstve, a to aj v roku 2024. Ale v konečnom dôsledku sa centrálne banky nebudú chcieť vrátiť do doby ultranízkych sadzieb,“ uzatvárajú autori.