Aké prekvapenia prinesie rok 2025 obchodníkom?

NEW YORK – Pred šiestimi mesiacmi zverejnili ekonómovia svoje prognózy na rok 2025. Odvtedy globálne konflikty a nepredvídateľná politika amerického prezidenta Donalda Trumpa spochybnili silu a nadvládu americkej ekonomiky, zanechali favoritov trhu v troskách a vytvorili nečakaných víťazov.

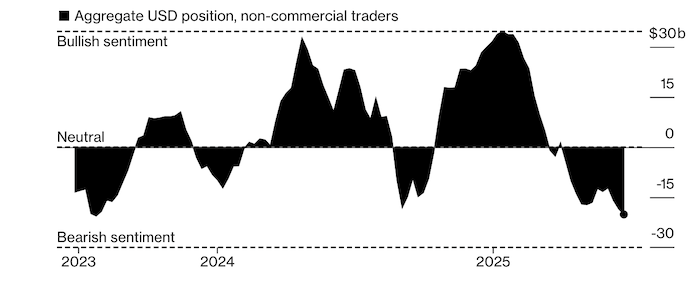

Medvedie stávky na dolár dosiahli najvyššiu úroveň od roku 2023 Zdroj: Bloomberg.

Čo sa stalo skutočnosťou: prudké pohyby na trhoch so štátnymi dlhopismi, silnejší japonský jen a oživenie rozvíjajúcich sa trhov.

Čo takmer nikto nepredvídal: kolaps dolára, symbolu americkej výnimočnosti, pád a vzostup indexu S&P 500, premenu európskeho akciového trhu z vyvrheľa na favorita.

„Za posledných šesť mesiacov došlo na trhoch k veľmi významnému vývoju,“ povedal Simon Dangour, vedúci oddelenia makrostratégií pre fixné príjmy v spoločnosti Goldman Sachs Asset Management. „Všetky témy, o ktorých sme hovorili na začiatku roka, ktoré sa týkali strednodobých trendov, boli spochybnené.“

Tu je to, čo analytici očakávali od rôznych tried aktív a čo sa skutočne stalo:

Americký dolár

Trumpova politika nízkych daní a vysokých ciel mala podnietiť infláciu a znížiť šance, že Federálny rezervný systém zníži úrokové sadzby – faktory, ktoré mali v roku 2025 upevniť nadvládu dolára. Namiesto toho index amerického dolára agentúry Bloomberg zažíva najhorší štart prinajmenšom od roku 2005 a hegemónia USD nebola nikdy tak zúrivo spochybňovaná.

Clá zavedené začiatkom apríla ku „Dňu oslobodenia“ boli také rozsiahle a represívne, že vyvolali obavy z recesie v USA a špekulácie, že Trump sa snaží posilniť domácu výrobu oslabením dolára. Je to nebezpečná hra: USA sú závislé od zahraničných investorov, ktorí kupujú ich dlh, a slabší dolár znižuje výnos z týchto dlhopisov.

Société Générale, Morgan Stanley a JPMorgan Chase neočakávali, že sa osud dolára v prvej polovici roka zmení, a predpovedali len postupný pokles neskôr v priebehu roka. Tím JPMorgan pod vedením Miry Chandanovej teraz tvrdí, že oslabujúce prepojenie dolára s úrokovými sadzbami a akciami by mohlo byť znakom štrukturálnej slabosti. Predpovedajú, že ukazovateľ sily americkej meny do konca roka klesne o ďalšie 2 %.

Americké akcie

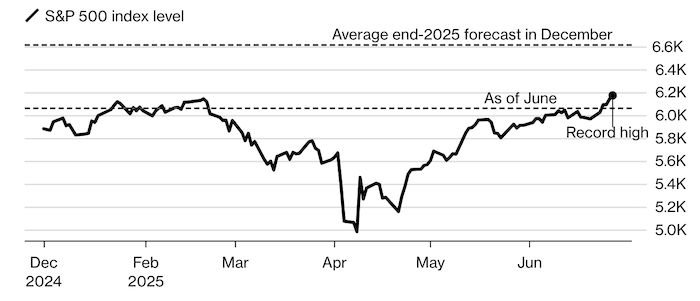

Investori vstúpili do roka s rekordne vysokými podielmi v amerických akciách, povzbudení odolnou ekonomikou a stávkami na umelú inteligenciu. Tento optimizmus sa do značnej miery vyparil v mesiacoch odkedy čínsky startup DeepSeek spochybnil dominanciu USA v pretekoch o umelú inteligenciu, a v poslednom čase aj v dôsledku obáv, že Trumpove clá zatlačia ekonomiku do recesie.

Medzi februárovým vrcholom a aprílovým minimom klesla trhová kapitalizácia technologického indexu Nasdaq 100 o takmer 7 biliónov dolárov. Prieskum Bank of America medzi správcami fondov ukázal najväčší pokles expozície voči americkým akciám v marci. Začiatkom apríla bolo na amerických akciách málo býkov.

Americký akciový trh opäť zažíva optimizmus

Zdroj: Bloomberg

Trumpovo rozhodnutie pozastaviť niektoré z najvyšších ciel za posledné storočie sa však ukázalo ako zlomový bod. Index S&P 500 dosiahol rekordné maximum, keďže údaje potvrdili, že ekonomika stále prosperuje a technologické spoločnosti sú opäť v móde. Po mesiacoch nepokojov a tlmených prognóz zaujímajú stratégovia z Wall Street v druhej polovici roka optimistický postoj k americkým akciám.

„Som optimistická, čo sa týka amerických akcií, ako nikdy predtým,“ povedala Maria Veitmane, senior stratégka pre viacero aktív v spoločnosti State Street Global Markets. „Naďalej ponúkajú najlepší príbeh o zisku s najrýchlejším rastom a najväčšou predvídateľnosťou. Inštitucionálni investori obnovili nákupy v polovici apríla a odvtedy sa neobzreli späť.“

Ázijské meny

Japonská centrálna banka bola ochotná zvýšiť úrokové sadzby, keď ich jej konkurenti znížili, takže obchodníci vstupovali do roku 2025 s istotou, že jen bude rásť. Medzi tými, ktorí sa ukázali ako pravdiví, boli spoločnosti JPMorgan Asset Management a Brandywine Global Investment Management: Japonská mena sa tento rok voči americkému doláru posilnila takmer o 9 % na 145 za dolár.

Jen v apríli posilnil vďaka dopytu po bezpečných investíciách, ktorý vyvolal chaos okolo Trumpových ciel. Mark Nash zo spoločnosti Jupiter Asset Management, ktorý bol v januári pripravený na rast, predpokladá, že mena do konca roka vzrastie na 120 za dolár, čo predstavuje zisk približne 17 % zo súčasných úrovní.

Medzitým sa v Číne očakávalo, že americké obchodné clá poškodia juan, ale zatiaľ prudký pokles dolára túto prognózu zvrátil. V decembri spoločnosť Nomura predpovedala, že juan do mája oslabí na 7,6 za dolár, zatiaľ čo JPMorgan v druhom štvrťroku očakával kurz 7,5. Namiesto toho juan tento rok vzrástol o 1,8 % a vo štvrtok dosiahol 7,1565 za dolár, čo je najviac za sedem mesiacov.

Stratégovia však tvrdia, že jüan bude musieť nakoniec klesnúť vzhľadom na problémy v čínskej ekonomike, ktoré by si mohli v druhej polovici roka vyžadovať uvoľnenie menovej a fiškálnej politiky na podporu rastu.

Globálne dlhopisy

Uprostred volatility bolo mnoho investorov vďačných za jeden obchod, ktorý im „zachránil kožu“, povedal Jared Nehring, vedúci obchodovania s fixnými príjmami v NatWest Markets.

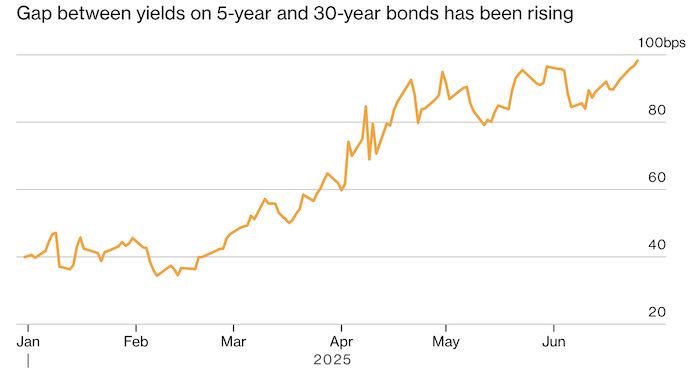

Očakávalo sa, že krátkodobé štátne dlhopisy budú dosahovať dobré výsledky, podporené klesajúcimi úrokovými sadzbami a stabilným poklesom inflácie. Dlhodobé dlhopisy budú pravdepodobne pod tlakom v dôsledku rastúceho dlhového zaťaženia, keďže vlády sú nútené požičiavať si na vyrovnanie fiškálnych deficitov a financovanie zvýšených verejných výdavkov.

Stávky na túto divergenciu sa odohrali po celom svete, vrátane USA, kde trhy zostávajú volatilné v súvislosti s daňovými plánmi a výdavkami administratívy. Ukazovatele tzv. termínovanej prémie na dlhodobé americké štátne dlhopisy prudko vzrástli, čo naznačuje, že kupujúci požadujú vyššiu kompenzáciu za svoje nekontrolované zadlžovanie.

Európske akcie

Na začiatku roka bolo ťažké nájsť fanúšikov európskych akcií, nieto ešte investorov, ktorí stavili na to, že prekonajú svojich amerických konkurentov.

O šesť mesiacov neskôr boli obavy z pomalého hospodárstva a hrozby ciel vyvážené plánmi Nemecka uvoľniť stovky miliárd eur na výdavky na obranu po tom, čo Trump požadoval, aby si Európa sama platila svoje vojenské náklady a nespoliehala sa na vojenskú silu USA.

K 27. júnu prekonal benchmarkový index Stoxx 600 index S&P 500 v dolároch o 16 %, čo je jeho najlepší relatívny výkon od roku 2006. Euro prudko vzrástlo na 1,17 USD, čím prekonalo rozšírené predpovede zo začiatku roka o poklese na paritu s dolárom.

Návrat rozvíjajúcich sa trhov

Akcie rozvíjajúcich sa trhov dosahujú od roku 2017 každý rok horšie výsledky ako akcie amerických spoločností.

V roku 2025 si mnohí správcovia peňazí vrátane Morgan Stanley boli istí, že veci budú inak. A zatiaľ sa zdá, že kliatba bola zlomená. Boom spoločností zaoberajúcich sa umelou inteligenciou z Taiwanu, Južnej Kórey a Číny pomohol akciovému indexu. Celkový investičný argument pre rozvíjajúce sa trhy však posilňujú meny, ktoré rastú voči doláru, a vnímanie, že éra americkej výnimočnosti sa končí.

Rozvíjajúce sa trhy v roku 2025 pridali k majetku akcionárov 1,8 bilióna dolárov a dosiahli rekordnú trhovú kapitalizáciu 29 biliónov dolárov. Bernd Berg, stratég spoločnosti InTouch Capital Markets, očakáva, že tento prílev bude pokračovať vďaka miernej inflácii a slušnému rastu. „Geopolitické napätie tento rast nezastavilo,“ povedal Berg.

Na niektorých rozvíjajúcich sa trhoch utrpela turecká líra v marci rekordný pokles – klesla na rekordné minimum za pol hodiny – po tom, čo prezident Recep Tayyip Erdogan zadržal jeho hlavného politického rivala.

To vystrašilo investorov, ktorí si požičiavali od krajín s nízkymi úrokovými sadzbami a vkladali svoje peniaze do vysoko výnosných lírových aktív. Obávali sa, že politický šok by mohol nakoniec viesť k zmenám v hospodárskej politike krajiny priaznivej pre trh a k vysokým úrokovým sadzbám centrálnej banky. Hoci sa väčšie obavy nenaplnili, investori sú opatrní a znižujú svoju expozíciu voči tureckým dlhopisom.

Medzitým Trumpov neúspešný pokus o sprostredkovanie mieru medzi Ruskom a Ukrajinou spôsobil prudký pokles cien ukrajinských dlhopisov. Keď obľúbený investor stavil na prímerie, ukrajinské warranty, ktorých úrokové platby sú viazané na hospodársky rast, klesli po tom, čo vláda nedokázala splácať jednu z nich.