Ruská federácia sa pripravuje na svoju prvú emisiu štátnych dlhopisov denominovaných v juanoch

MOSKVA / PEKING – Rozpočtový deficit a nedostatočný prístup k financovaniu v dolároch a eurách robia pôžičky v juanoch pre Rusko atraktívnejšími: prudký nárast obchodného prebytku s Čínou viedol k hromadeniu prebytočnej čínskej meny miestnymi vývozcami, ktorú je potrebné niekde investovať.

Hore: Čínsky dovoz ruského tovaru (biela) a čínsky vývoz do Ruska (modrá). Dole: Obchodná bilancia medzi Ruskom a Čínou. Všetky údaje sú v miliardách juanov. Zdroj: Bloomberg.

Rusko sa blíži k svojej prvej emisii štátnych dlhopisov denominovaných v juanoch, čím pomôže Číne globalizovať svoju menu.

Ruské ministerstvo financií začne 2. decembra prijímať objednávky na dvojité tranže dlhopisov, ktoré budú obchodované na domácom trhu. Podľa agentúry Interfax sa očakáva, že cieľový kupón pre 3,2-ročnú tranžu bude 6,25 – 6,5 %, zatiaľ čo kupón pre 7,5-ročnú časť bude obmedzený na 7,5 %.

Rozpočtový deficit a nedostatočný prístup k financovaniu v dolároch a eurách robia pôžičky v juanoch pre Rusko atraktívnejšími, keďže prudký nárast jeho obchodného prebytku s Čínou viedol k akumulácii prebytku čínskej meny miestnymi vývozcami. Táto emisia dlhopisov tiež predstavuje krok vpred pre Peking v jeho úsilí vytvoriť globálnu menu, ktorá bude viac zodpovedať jeho ekonomickému a politickému vplyvu.

„Tento krok je dôležitou demonštráciou lokalizovaného uplatnenia internacionalizovaného juanu a kľúčovým ukazovateľom meniacej sa globálnej finančnej krajiny,“ poznamenáva Helena Fan, analytička spoločnosti China Chengxin International Credit Rating Co. „Z dlhodobého hľadiska prispieva ruská emisia štátnych dlhopisov denominovaných v juanoch k štrukturálnemu posunu v trende dedolarizácie.“

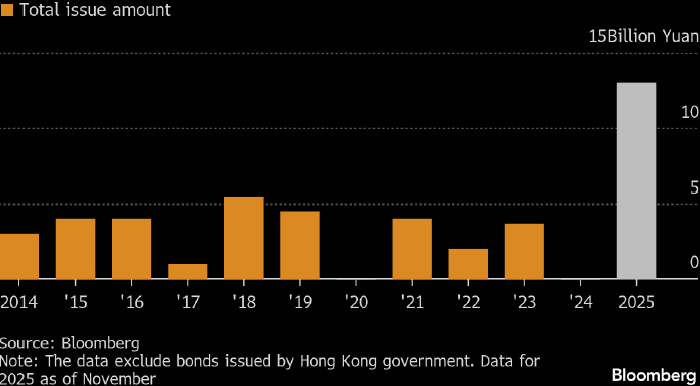

Pre Peking debutová emisia ruských štátnych dlhopisov v juanoch pridáva k rekordným 13 miliardám juanov, ktoré tento rok získali zahraničné vlády vrátane Maďarska, Indonézie a emirátu Šardžá (SAE), informuje agentúra Bloomberg s odvolaním sa na vlastné údaje.

Ruská myšlienka vydávať domáci štátny dlhopis v juanoch pochádza z roku 2015, keď „krymské“ sankcie odrezali niektoré miestne spoločnosti od globálnych kapitálových trhov. Začiatok platobnej nezávislosti krajiny ešte viac izoloval, čím Čína zostala jedným z jej mála hlavných hospodárskych a finančných partnerov.

Podľa údajov čínskych colníkov sa obchodný deficit Číny s Ruskom za prvých 10 mesiacov tohto roka prehĺbil na 19 miliárd dolárov, čo je najviac za toto obdobie od roku 2022. Nákupy ruských energetických produktov Čínou zostali stabilné, zatiaľ čo zvýšené clá a vysoké úrokové sadzby v Rusku viedli k prudkému poklesu dovozu čínskych automobilov.

To viedlo k prebytku juanov v držbe ruských spoločností s obmedzenými možnosťami investovať ich v domácom prostredí. V posledných rokoch začali vydávať domáce juanové dlhopisy, ale nedostatok štátneho benchmarku zostáva prekážkou rozvoja tohto trhu.

Podnikoví dlžníci v Rusku potrebujú benchmarky na výnosovej krivke, aby mohli efektívnejšie hodnotiť svoje dlhové nástroje, verí Eduard Džabarov, vedúci oddelenia kapitálových trhov v Sberbank.

(S využitím materiálov tlačovej agentúry Bloomberg)