Móda pre obchody typu carry trade s jenom je späť

TOKIO – Carry trade jenov je investičná stratégia, ktorá tento rok výrazne zlyhala, ale teraz si opäť získava na popularite.

Carry trade zahŕňa požičiavanie si za nízku úrokovú sadzbu a investovanie do aktíva, ktoré poskytuje vyššiu mieru návratnosti.

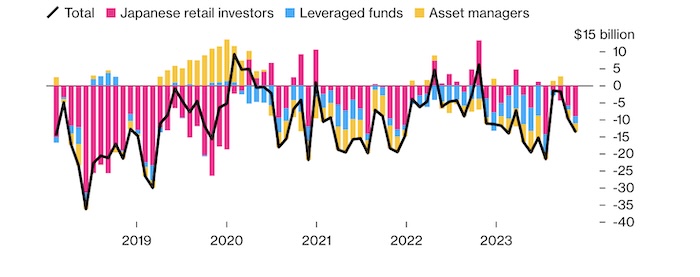

Japonskí drobní investori, ako aj fondy s pákovým efektom a správcovia aktív mimo krajiny, zvýšili v novembri krátke pozície v jene na 13,5 miliardy USD z 9,74 miliardy USD v októbri. Naznačujú to údaje Japonskej asociácie finančných futures, Tokijskej finančnej burzy a americkej komisie pre obchodovanie s komoditnými futures. Očakáva sa, že medvedí sentiment sa budúci rok zintenzívni v dôsledku veľkých rozdielov v úrokových sadzbách, zvýšených pôžičiek americkej vlády a nízkej volatility na devízových trhoch. Vďaka týmto podmienkam je atraktívnejšie požičať si od Japonska a následne umiestniť prostriedky na výnosnejšie trhy po celom svete.

„Veľmi veľký absolútny rozdiel v sadzbách voči jenu znamená, že sa bude vždy považovať za financujúcu menu,“ povedal Alvin Tan, vedúci stratégie ázijských mien v Royal Bank of Canada v Singapure. “Jediná vec, ktorá bráni tomu, aby sa používala v tomto stave ako súčasť stratégie prenosu, je volatilita.”

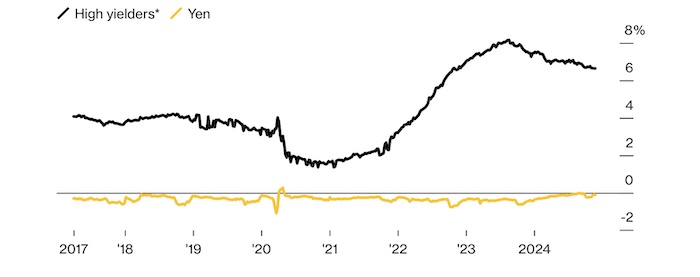

Stratégovia z Mizuho Securities Co. a Saxo Markets sa domnievajú, že objemy carry trade sa vrátia na úrovne zaznamenané začiatkom tohto roka, predtým ako investori náhle opustili stratégiu po júlovom zvýšení sadzieb Bank of Japan. Je tu však varovanie: návrat Donalda Trumpa k moci by mohol viesť k šokom na menových trhoch. Obľúbenosť tejto investičnej stratégie môže ovplyvniť trhy po celom svete. Masový exodus z carry trade toto leto vymazal z globálnych akciových trhov 6,4 bilióna dolárov len za tri týždne a index Nikkei 225 utrpel najväčší kolaps od roku 1987. Náhly nárast jenu minulý týždeň podčiarkol pretrvávajúce riziká pre investorov, ktorí sa vrátili do carry trade obchodov. Úrokové sadzby sú hlavnou hnacou silou na devízových trhoch. Desať vysoko výnosných mien z G10, ako aj z rozvíjajúcich sa trhov má priemerné výnosy viac ako 6 %. Pri referenčnej úrokovej sadzbe Bank of Japan len 0,25 % však výnos jenu prakticky neexistuje. Hoci Bank of Japan postupne zvyšuje sadzby, rozdiel vo výnosoch s veľkými ekonomikami, ako sú USA, je stále veľký. Federálny rezervný systém v novembri znížil svoju základnú úrokovú sadzbu o štvrť percentuálneho bodu na rozpätie 4,5 % až 4,75 %. Aj keby Japonsko zvýšilo úrokové sadzby na približne 1 %, logika carry trade by stále dávala zmysel, povedal Felix Ryan, menový analytik z Australia & New Zealand Banking Group Ltd. v Sydney.

Stratégia bola veľmi zisková. Jenom financované carry obchody zamerané na 10 hlavných a rozvíjajúcich sa mien sa od začiatku roka vrátili o 45 % v porovnaní s 32 % návratnosťou indexu S&P 500 po reinvestovaných dividendách. To prilákalo viac investorov a na konci júla, tesne pred kaskádovým uvoľnením, krátke pozície v jene dosiahli 21,6 miliardy USD.

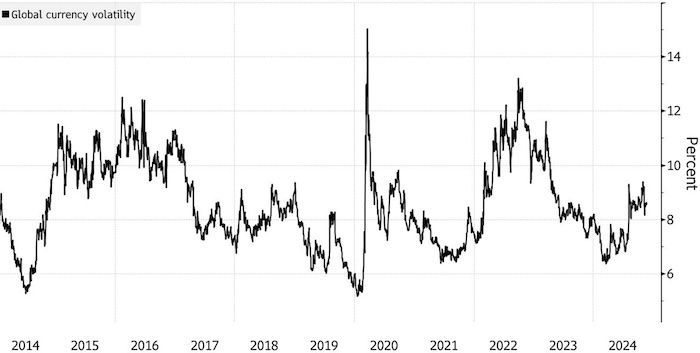

To je dôležité, pretože jenom financované carry obchody profitujú z tlmenej volatility na devízovom trhu. Index volatility meny JPMorgan Chase & Co klesol z postpandemických maxím aj napriek rastúcej neistote v dôsledku novej Trumpovej administratívy v USA a eskalujúceho konfliktu na Ukrajine. Niektorí odborníci sa však domnievajú, že zmenšujúca sa medzera v sadzbách obmedzí záujem o carry trade v budúcom roku, najmä po tom, čo manažér Kazuo Ueda naznačil možnosť zvýšenia sadzieb v decembri. Japonskí predstavitelia tiež dohliadajú na devízový trh, pričom minister financií minulý mesiac povedal, že od konca septembra došlo k prudkým jednosmerným pohybom meny. Jen bol tento rok jednou z mien s najhorším výkonom vo Veľkej desiatke, keďže menu naďalej zaťažujú štrukturálne problémy, ako napríklad veľký odlev kapitálu. Pred niekoľkými mesiacmi sa len posilnil na 140, keď sa obchodovanie s presunom uvoľnilo, ale teraz je späť okolo 150.

“Ministerstvo financií sa už snaží ovplyvňovať špekulantov prostredníctvom verbálnych intervencií a obavy z decembrového zvýšenia sadzieb zo strany Bank of Japan sú podporované rétorikou guvernéra Ueda,” povedala Jane Foleyová, vedúca devízovej stratégie v Rabobank. Situácia sa vyjasní po decembrových stretnutiach Bank of Japan a Federálneho rezervného systému. Mäkší tón od Ueda alebo tvrdší tón od predsedu Fedu Powella, ako aj akékoľvek náznaky z kľúčových údajov, by mohli obchodníkov postrčiť späť k realizácii obchodných stratégií. “Bank of Japan bude sadzby zvyšovať pomaly a pokiaľ sa Powell nebude ponáhľať so znižovaním, rozdiel v sadzbách bude atraktívny pre špekulantov,” povedal Omori. Japonské ministerstvo financií nebolo také agresívne a ak budú „mlčať, investori budú mať pocit, že nie je dôvod od takýchto obchodov odchádzať“.