Dolár nečelil ničomu podobnému od čias Nixona

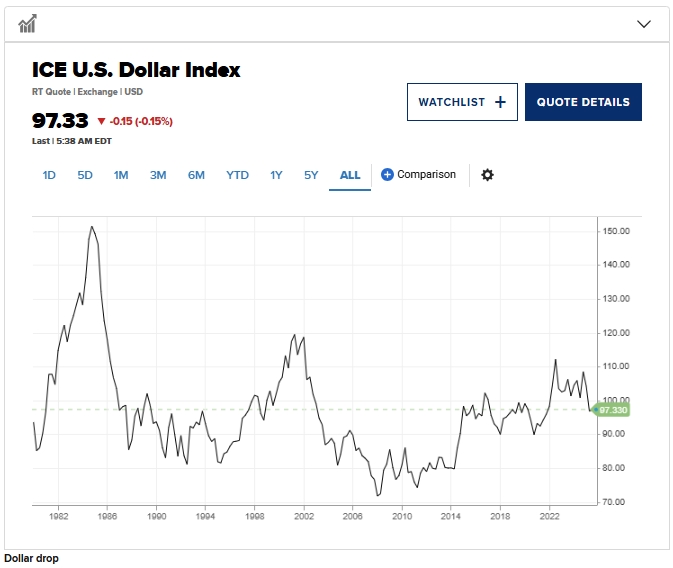

NEW YORK – Americký dolár v júni klesol o 10,7 %, čo je najhorší výsledok za prvý polrok od roku 1973.

Vzhľadom na dôvody oslabenia budú investori hľadať nové bezpečné aktíva. Hoci ďalší pokles nie je zaručený, niektorí na Wall Street predpovedajú zmenu trendu.

Americký dolár, ktorý v júni zaznamenal najhorší výkon od čias vlády Richarda Nixona, čelil v posledných mesiacoch viacerým problémom, ktoré by mohli mať výrazný vplyv na investície.

Pokles dolára sa začal v polovici januára a odvtedy sa len mierne spomalil. Nádej, že clá prezidenta Donalda Trumpa nebudú také vysoké, ako sa očakávalo, pomohla v polovici apríla dočasne pozdvihnúť dolár, ale celkový trend bol negatívny.

Vplyv na trh

Samozrejme, pokles dolára nebol pre akcie katastrofou.

Keďže viac ako 40 % príjmov spoločností v indexe S&P 500 pochádza z medzinárodného predaja, pokles dolára pomáha zlacňovať americký vývoz, čo je dôležitý faktor v súvislosti s pokračujúcou obchodnou vojnou.

Pokles sa však časovo zhoduje s rastúcimi rečami o možnom konci americkej výnimočnosti a hegemónie dolára. Štátny dlh USA sa medzitým blíži k 30 biliónom USD a deficit v roku 2025 dosiahne 2 bilióny USD. Ak americké aktíva, ako sú zelené bankovky a štátne dlhopisy, stratia na svetovej scéne svoj význam, mohlo by to mať vážne dôsledky pre rizikové aktíva, ako sú akcie.

Napríklad globálne centrálne banky podľa Svetovej rady pre zlato zvyšujú svoje nákupy zlata na 24 ton mesačne ako alternatívu k americkým aktívam. Zlato si vedie najlepšie od roku 1979. „Veríme, že centrálne banky nakupujú zlato, aby diverzifikovali svoje rezervy, znížili svoju expozíciu voči doláru a chránili sa pred infláciou a ekonomickou neistotou,“ povedal Lawson Winder, analytik Bank of America. Je to „trend, o ktorom veríme, že bude pokračovať, najmä vzhľadom na neistotu okolo amerických ciel a rozpočtových obáv,“ povedal Winder. Podobný názor vyjadruje aj TS Lombard, ktorá si udržiava krátku pozíciu na americký dolár a vníma ho ako „dar, ktorý sa stále dáva“. „Trumpove útoky na Fed a zjavná snaha administratívy oslabiť dolár tento názor len posilňujú,“ napísal Daniel von Allen, hlavný makro stratég firmy. „Dolár zostáva podľa väčšiny ukazovateľov nadhodnotený… Pri takom negatívnom pozadí pre dolár, prečo by ste neočakávali, že sa stane podhodnoteným? Stále pevne zastávame názor, že dolár je podľa mnohých ukazovateľov nadhodnotený… Veríme, že dolár zostane podhodnotený. V mnohých obchodoch v našej knihe zostávame v krátkych pozíciách voči doláru.“

Federálny rezervný systém by tiež mohol zvýšiť tlak na pokles úrokových sadzieb očakávaným znížením sadzieb koncom tohto roka. Dopad uvoľňovania Fedu by však mohol byť ťažké kompenzovať, keďže výnosy dolára a štátnych dlhopisov prudko vzrástli od posledného zníženia sadzieb centrálnou bankou v roku 2024. Nádeje na zmenu Samozrejme, ďalšie poklesy dolára nie sú zaručené a niektorí na Wall Street sa domnievajú, že klesajúci trend by sa mohol obrátiť. Thomas Matthews, vedúci oddelenia trhov v ázijsko-tichomorskom regióne v spoločnosti Capital Economics, uviedol, že nedávny nárast akcií poukazuje na rastúcu dôveru v americké aktíva, zatiaľ čo nedávne oslabenie dolára mohlo byť spôsobené plánovaným zhodnotením iných mien, ako aj zmenou v stratégiách zaistenia. Aj spoločnosť Wells Fargo sa domnieva, že obavy o dolár sú prehnané.

Štatistická analýza úlohy dolára ukazuje, že zostáva kľúčovým pilierom globálnej ekonomiky a financií a jeho relevantnosť nie je pochybná. Analytička investičnej stratégie spoločnosti Wells Fargo Jennifer Timmerman sa domnieva, že americký dolár ťaží zo svojich výhod, ako je právny štát, transparentnosť a vysoko likvidné finančné trhy. Vďaka tomu je globálny prechod od dolára náročný a pomalý proces, najmä kvôli slabým stránkam najvýznamnejších alternatív. Minister financií Scott Bessent tiež poznamenal, že fluktuácie mien sú normálne. Rastúce výnosy štátnych dlhopisov však vyvolávajú obavy o dolár a ďalšie americké aktíva. Stratég B. Rileyho Mark Hogan sa domnieva, že sme v bode, keď je americký dolár nadhodnotený. Poznamenal však tiež, že existuje veľa dôvodov na obavy. Pripravil ProFinance.Ru na základe materiálov CNBC.