Hlavný guru kvantovej analýzy JPMorgan hovorí, že podobnosti s rokom 2008 sú dnes príliš veľké

Medzi protivetry, ktoré naďalej spochybňujú ceny akcií, patria stále rozšírené trhové ocenenia, príliš optimistický postoj investorov a pokračujúce sprísňovanie politiky v podobe vyšších úrokových sadzieb a plánov na zmenšenie súvahy Federálneho rezervného systému.

Nepomáha ani to, že väčšina ziskov akciového trhu v tomto roku sa sústredila len do malej skupiny technologických spoločností s veľkou kapitalizáciou, zatiaľ čo vplyv masívnych fiškálnych výdavkov v rokoch 2021 a 2022 začína miznúť a hotovostné úspory spotrebiteľov sa zmenšujú. , podľa Kolanoviča.

To všetko posilňuje jeho medvedí názor, že investori by mali v strednodobom horizonte uprednostňovať hotovosť, ktorá v súčasnosti prináša okolo 5 %, pred akciami.

„Táto situácia bude pravdepodobne pokračovať, pokiaľ úrokové sadzby zostanú na vysoko reštriktívnom území a budú sa hroziť geopolitické riziká,“ povedal Kolanovič.

Fed zvýšil sadzby na 5 % a prezident Fedu v Minneapolise Neel Kashkari tento týždeň varoval, že ďalšie zvýšenie o 25 bázických bodov je pravdepodobnejšie ako nie. Tento úrokový šok bude mať nevyhnutne negatívny dopad na ekonomiku, bez ohľadu na to, ako dlho bude oneskorenie trvať.

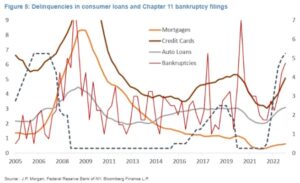

“Súčasná zmena úrokových sadzieb je asi 5-krát väčšia ako nárast v rokoch 2002-2008,” povedal Kolanovič a poukázal na rastúce úrokové sadzby na spotrebiteľské úvery. A to viedlo k výraznému nárastu neplatičov na kreditných kartách, pôžičkách na autá a konkurzných prihláškach podľa kapitoly 11.

Hypotekárnym úverom sa doteraz darilo vyhýbať sa rastúcej delikvencii, pretože väčšina spotrebiteľov si dokázala zablokovať veľmi nízke úrokové sadzby, zdôraznil Kolanovič. To však nestačí na zabránenie ďalšiemu poklesu rizikových aktív.

“Dopad na spotrebiteľov je negatívny a nič nemôže zvrátiť tento trend, pokiaľ sa neznížia úrokové sadzby,” povedal Kolanovič. “Okrem toho rastúce úrokové sadzby neúmerne ovplyvňujú malé podniky a komerčné nehnuteľnosti.”

A neočakávajte, že rozmach AI zachráni ekonomiku. Kolanovič zdôraznil, že zatiaľ čo AI môže stimulovať akciový trh špekulatívnym spôsobom, „efekt by mohol rovnako rýchlo vyprchať“.

Podľa Kolanoviča sú podobnosti medzi rokom 2008 a dneškom príliš veľké na to, aby sa ignorovali a mali by podnietiť investorov k opatrnosti.

„Za pozoruhodné považujeme to, že pred krízou v roku 2007 investori diskutovali o rovnakých témach ako dnes: pauza Fedu, odolnosť spotrebiteľov, mäkké pristátie, silné pracovné miesta atď.,“ povedal Kolanovič.

Aj keď Kolanovič nezmenil svoj cenový cieľ S&P 500 na úrovni 4 200 ani nepredpovedal, ako ďaleko by mohol akciový trh klesnúť, povedal, že je presvedčený, že sa nebude ponáhľať s jeho zvýšením.