Býci aj medvede sa domnievajú, že akciový trh by mohol zopakovať situáciu z roku 1999

NEW YORK – Kúpiť alebo predať technologické akcie? To je otázka.

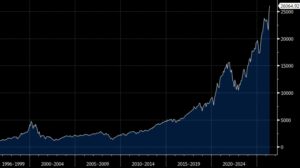

Graf kompozitného indexu Nasdaq v 1-týždňových intervaloch.

Na Wall Street sa v súčasnosti diskutuje o tom, či by sa súčasný trh mal považovať za podobný koncu 90. rokov, keď dominovali technologické spoločnosti a generovali vzrušenie. Niektorí tvrdia, že je to signál na predaj technologických akcií, zatiaľ čo iní to vidia ako príležitosť na nákup.

Debatu živí fakt, že trh dosiahol technické extrémy a pripomína koniec 90. rokov. Sektor polovodičov, meraný indexom Philadelphia Semiconductor Index, bol dvakrát výrazne prekúpený v porovnaní so svojím 200-dňovým kĺzavým priemerom: začiatkom roka 2000 a v roku 1995. V roku 2000 sa to zhodovalo s generačným vrcholom trhu, zatiaľ čo v roku 1995 sektor polovodičov vstúpil do medvedieho trhu napriek rastu širších indexov.

Až do minulého týždňa sa index S&P 500 na rekordné maximum s mnohými akciami na nových 52-týždňových minimách vyskytoval len na hlavných vrcholoch trhu, vrátane býčieho trhu na konci 90. rokov. Spoločnosť Bespoke Investment Group poznamenala, že od roku 1996 sa podobné obdobie vyskytovalo od konca roka 1998 do začiatku roka 2000. To však nemusí byť nevyhnutne signál na predaj. Koniec roka 1998 bol vhodným časom na nákup technologických akcií: index Nasdaq sa medzi svojím minimom z jesene 1998 a vrcholom z marca 2000 viac ako strojnásobil.

Investori poznamenávajú, že na súčasnom trhu sa najväčšie cenové zisky pozorujú pri akciách s rýchlo rastúcimi predpokladanými ziskami. Spoločnosť Micron Technology, líder v tomto trende, zdvojnásobila svoje predpokladané zisky na fiškálny rok 2027 za tri mesiace. Celkovo index S&P 500 klesol z maxima 23-násobku predpokladaných ziskov z konca októbra na minimum okolo 19 pri korekčnom minime z 30. marca, ale odvtedy sa zotavil z polovice poklesu a dosiahol tesne nad 21.

Obchodné oddelenie Bank of America pre technológie argumentovalo, že medvede nesprávne interpretujú situáciu, pričom odkázalo na skúsenosti z konca 90. rokov, keď prví stavitelia sietí využívali pákový efekt a ambiciózne prognózy rastu na rozvoj optických sietí. Skutočnými beneficientmi však boli internetové platformy a spotrebitelia.

Bank of America tiež poznamenala, že skutočnými „černochmi“ na internete po 90. rokoch boli Amazon, Google, Meta (v Rusku uznaná za extrémistickú a zakázaná) a Microsoft, ktoré investovali do kapitálových výdavkov alebo budovali siete. Tieto spoločnosti poskytovali vysokorýchlostné, široko používané SaaS, verejný cloud a internetové služby a stali sa tak jednými z najväčších a najľahších podnikov na svete. Ich obchodné modely výrazne profitovali zo sietí vybudovaných prvými telekomunikačnými spoločnosťami. Teraz zjavne neveria, že ich služby môžu byť tentoraz „černochmi“.

Už v 90. rokoch skúsení investori poznamenali, že technologické spoločnosti boli obzvlášť cyklické, a preto by mali byť ocenené nižšie. Hoci niektorí lídri v oblasti sieťových technológií a ukladania dát v tom čase utrpeli značné straty, toto vnímanie bolo len obmedzenou pomocou pri orientácii na trhu, pretože technologické spoločnosti sa vo všeobecnosti obchodovali s prémiou oproti širšiemu trhu oveľa častejšie ako so zľavou.

Zatiaľ čo spoločnosti zaoberajúce sa polovodičmi prudko rástli, hlavné indexy nerástli tak rýchlo ani tak vysoko ako v roku 1999. Za posledných 18 mesiacov sa kompozitný index Nasdaq viac ako zdvojnásobil. Kedysi som sledoval trhy v Barron’s a situácia sa teraz nezdá byť taká ružová. Nasdaq sa za tri roky viac ako zdvojnásobil, zatiaľ čo za posledných šesť mesiacov ho index S&P 500 prekonal len o 8 %. Pripravovali sme sa na niekoľko veľkých IPO vyspelých lídrov v oblasti umelej inteligencie, u ktorých sa očakávalo, že debutujú ako mega-kapitalizované spoločnosti. V roku 1999 bola situácia nepredvídateľnejšia: bolo viac ako 500 IPO, väčšinou menších a menej vyspelých spoločností, ktorých akcie prudko vzrástli v priemere o približne 70 % v prvý deň.

Kvôli kolektívnej spomienke na krach a stratené desaťročie a pretože skepticizmus sa lepšie predáva v digitálnych médiách, je trhová diskusia v súčasnosti skôr skeptická ako chválospevná. Boom 90. rokov bol široko prežívaný a oslavovaný: spotrebiteľská dôvera dosiahla vrchol niekoľko mesiacov pred vrcholom trhu v marci 2000 a teraz dosahuje niečo vyše polovice tejto úrovne. Existuje však mnoho nepríjemných dotrasov. Indexy zamerané na technológie boli historicky odpojené od častí ekonomiky, ktoré sú bližšie k bežným spotrebiteľom.

Nedávna, dlhotrvajúca slabšia výkonnosť rovnako váhovo orientovaných spotrebiteľských akcií sa zintenzívňuje: v pondelok klesli takmer o 2 % a sú o 12 % pod svojím maximom zo začiatku roka 2026. Akcie veľkých bánk, miláčikovia optimistov z Wall Street na začiatku roka, zaostávajú za indexom S&P 500 o 10 percentuálnych bodov za posledné tri mesiace. Index volatility Cboe (VIX) tiež vykazuje aktivitu: výnos 10-ročných štátnych dlhopisov vzrástol na 4,4 % a VIX pridal takmer bod na 18,4, napriek tomu, že aj index S&P dosiahol ďalší rekord.

Michael Burry, ktorý predpovedal krach trhu s bývaním a teraz píše známe investičné newslettere, jasne označil súčasnú situáciu za „bublinu“ a navrhol ukončiť obchodovanie s akciami, ktoré zaznamenali parabolický rast. David Snyder, zakladateľ spoločnosti Journey 1 Advisors a môj dlhoročný zdroj informácií o „tajnom brokerovi“, je presvedčený, že zrýchlenie technologických akcií odráža záverečnú fázu sekulárneho býčieho trhu, ktorý sa začal v roku 2009. Tento 17-ročný rast priniesol 15 % reálny ročný výnos pre index S&P 500, čo sa blíži k výsledkom sekulárnych býčích trhov v rokoch 1949 – 1996 a 1982 – 2000. V oboch predchádzajúcich prípadoch bolo posledných päť rokov poháňaných technologickou transformáciou (prvý poloboom v 60. rokoch, internet v 90. rokoch).

Trhový stratég Eric Johnston zo spoločnosti Cantor Fitzgerald zostáva optimistický, ale poukazuje na rastúce obavy o kvalitu výnosov a udržateľnosť rastu umelej inteligencie. Poznamenáva, že OpenAI a Anthropic, ktoré spoločne generujú približne 70 miliárd dolárov v príjmoch a exponenciálne rastú, predstavujú približne 50 % z 2 biliónov dolárov potrebných na hyperscale cloudové služby.

Je prekvapujúce, že technologický cyklus sa stáva čoraz kapitálovo náročnejším a poháňaný spoločnosťami na spodnej časti hodnotového reťazca v sektore pamätí a sietí. Optimisti predtým tvrdili, že vysoké ocenenia megakapitalizovaných technologických gigantov boli opodstatnené ich úspešnými obchodnými modelmi. Teraz však veľká časť voľného cash flow spoločností Amazon, Alphabet, Meta a Microsoft smeruje k dodávateľom hardvéru, čiastočne financovaným z dlhu.

Je zaujímavé poznamenať, že mnohé z akcií, ktoré viedli súčasný boom, boli hviezdami predchádzajúcich technologických cyklov. Medzi nimi sú spoločnosti Micron, Corning, Qualcomm, Western Digital a Intel, ktorých trhová kapitalizácia dosiahla vrchol v roku 2000 a dokonca prekonala súčasnú trhovú kapitalizáciu spoločnosti Exxon Mobil.

V diskusiách o tom, či bublina už existuje alebo sa len formuje, sa často prehliada, že opakovanie extrémnej výkonnosti z rokov 1999 – 2000 nie je zaručené. Predchádzajúci boom viedol k negatívnym dlhodobým výsledkom a to sa už nemusí opakovať.

Je rozumné sledovať, kde trh robí veľké stávky, aby ste lepšie pochopili svoje podiely. Polovodičové spoločnosti tvoria približne 18 % indexu S&P 500 a viac ako polovica indexu je viazaná na umelú inteligenciu. Rebalansovanie portfólia naprieč indexmi a sektormi, ako aj monitorovanie zjavných trhových krachov, môže byť počas tohto dynamického obdobia obozretnou stratégiou.

V priebehu posledného desaťročia sa opakovane objavovali náznaky, že trh zažíva nový „moment roku 1999“. Začiatkom roka 2020, pred pandémiou COVID-19, Paul Tudor Jones, renomovaný analytik hedžových fondov, prirovnal situáciu k začiatku roka 1999. Pandémia však zmenila priebeh udalostí. Jeho slová však zostávajú aktuálne: „Trhy sa môžu prehriať bez toho, aby sa blížili ku krachu. Akcie môžu byť drahé bez toho, aby boli na pokraji krachu.“

(Pripravené na základe materiálov CNBC.)