Architektúra vplýva na sporenie na dôchodok

Napriek tomu, že na Slovensku existuje povinné dôchodkové poistenie a 1. pilier je dávkovo definovaný a priebežne financovaný, v rámci 2. piliera a dobrovoľného doplnkového dôchodkového sporenia môžu budúci dôchodcovia ovplyvniť výšku svojich dôchodkov a zabezpečiť si tak primeranú životnú úroveň v tomto období života. V skoršom veku sa však väčšina ľudí spravidla málo zaujíma o to, ako sa primerane zabezpečiť na dôchodok a na dôchodok si dostatočne nesporí.

Behaviorálny prístup poskytuje niekoľko vysvetlení, prečo ľudia v produktívnom veku spravidla nevenujú primeranú pozornosť zabezpečeniu si dostatočného príjmu v dôchodku. Ponúka tiež overené riešenia, ako podporiť záujem ľudí sporiť si na dôchodok viac a lepšie. Jedno z vysvetlení je založené na tzv. exponenciálnom, resp. hyperbolickom diskontovaní. Podľa tohto prístupu ľudia majú tendenciu diskontovať odmenu, ktorú získajú v budúcnosti v porovnaní s odmenou v súčasnosti. Ak to platí, nebudú motivovaní sporiť si na dôchodok, keďže v súčasnosti je pre nich sporenie spojené s nákladmi a prinesie im úžitok až vo viac alebo menej vzdialenej a neistej budúcnosti. Budú tiež ochotnejší zaviazať sa k väčšej miere úspor v budúcnosti, ako začať si viac sporiť už v súčasnosti a obetovať tak časť svojho súčasného disponibilného príjmu. Tento poznatok možno využiť pri projektovaní modelov dôchodkového sporenia snažiacich sa podporiť vyššie sporenie dôchodkových sporiteľov.

Nedostatočné sporenie na dôchodok sa vysvetľuje aj inertnosťou v konaní ľudí, t. j. ich tendenciou zotrvávať v nečinnom stave a zachovávať daný status quo. To sa spája s prokrastináciou, keď ľudia často neurobia dôležité rozhodnutia, ktoré môžu výrazne ovplyvniť ich budúcnosť, ak sú s nimi spojené určité, aj keď často veľmi malé, náklady. Uskutočnené empirické štúdie, napr. Samuelsona a Zeckhausera, potvrdili význam inertnosti v postojoch ľudí k dôchodkovému sporeniu. Ukázali, že ľudia majú tendenciu nemeniť portfólio, do ktorého investujú svoje úspory, aj keď sa zmení výnosnosť dostupných alternatív a potenciálne tak prichádzajú o dodatočné výnosy. Pri projektovaní dôchodkového systému sa preto navrhuje, aby sa tento problém riešil zmenou predvolených volieb. Ak je predvolená alternatíva vhodne nastavená, keď ľudia zostanú nečinní a neurobia nič, budú si automaticky sporiť tou najvýhodnejšou formou. Ich tendencia zotrvávať v nečinnosti spôsobí, že väčšina z nich v dobre nastavenom systéme aj zostane.

Sporenie ľudí ovplyvňuje aj averzia voči strate. Odhaduje sa, že ľudia pociťujú stratu približne dvakrát intenzívnejšie ako rovnako veľký výnos. V dôsledku averzie voči strate nie sú ochotní vzdať sa svojho disponibilného príjmu, pretože akonáhle si zvyknú na jeho úroveň, budú jeho pokles vnímať ako stratu. To môže byť príčinou ich averzie k rastu dôchodkového sporenia, ktoré by znížilo ich disponibilný príjem. V systéme dôchodkového sporenia možno tento problém riešiť prepojením rastu úspor na rast miezd sporiteľov. Sporiteľ potom nebude rast úspor pociťovať ako stratu svojho disponibilného príjmu a bude ochotnejší si viac sporiť.

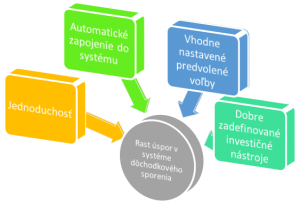

Sporenie na dôchodok je teda prototypom situácií, ktoré možno riešiť behaviorálnymi nástrojmi. Naviac ľudia sa o tom, kam investujú svoje úspory, rozhodujú v podmienkach neúplných informácií a obmedzenej racionality. Systém dôchodkového sporenia by mal byť preto jednoduchý a mal by umožniť, aby sa v ňom sporitelia bez problémov orientovali a mohli prijímať správne rozhodnutia.

Ukazuje sa, že ľudia si budú viac sporiť, ak má systém sporenia automatické črty a je založený na automatickom zapojení ľudí do systému. Mal by byť tiež nastavený tak, aby príspevky ľudí rástli, ak vzrastú ich príjmy, resp. ak sa v dôsledku inflácie zníži reálna hodnota ich peňažných aktív. Možno to dosiahnuť nastavením automatického zvyšovania príspevkov v stanovených časových intervaloch, alebo tak, že si sporitelia budú sporiť vždy určité percento zo svojej mzdy. Ak sa ich mzda zvýši, porastú potom aj ich úspory. Dôležité je aj vhodné načasovanie obdobia, v ktorom majú ľudia vo svojom dôchodkovom sporení uskutočniť zmenu. Skúsenosti ukazujú, že v porovnaní s inými mesiacmi je v januári človek ochotnejší zaviazať sa k vyššiemu sporeniu. Možno to vysvetliť prijímaním novoročných predsavzatí a snahou o ich naplnenie.

K vstupu do systému dôchodkového sporenia prispieva aj vhodné nastavenie predvolených volieb. Ako ukázali Madrian a Shea, ak sú ľudia do systému sporenia automaticky zapojení, veľká väčšina z nich v ňom aj zotrvá. Ak sa však majú rozhodnúť pre vstup do systému sami, urobí tento krok len asi pätina z nich. Príkladom úspešného využitia zmeny predvolených volieb v súkromnom dôchodkovom sporení vo Veľkej Británii je prechod zo systému, v ktorom sa musel každý sporiteľ prihlásiť sám (tzv. opt in), k systému automatického zapojenia spojenému s potrebou odhlásiť sa, ak človek nechce mať súkromné dôchodkové poistenie (tzv. opt out). Táto zmena viedla k výraznému nárastu účasti sporiteľov v systéme. Toto riešenie sa ukázalo účinnejšie, ako alternatívne, často oveľa nákladnejšie riešenia (napríklad podpora finančného vzdelávania zameraného na vysvetľovanie, prečo by si ľudia mali na dôchodok viac sporiť, alebo poskytovanie daňových úľav ľuďom, ktorí uzatvorili súkromné dôchodkové poistenie).

Dôležitý je aj design investičných možností. Veľký počet dostupných investičných možností zvyšuje frikčné náklady spojené s rozhodovaním sa kam investovať a odrádza sporiteľov od aktívneho prístupu k sporeniu. Na druhej strane dobre a zrozumiteľne nastavené investičné voľby uľahčujú sporiteľom investičné rozhodovanie a vytvárajú podmienky pre rast zhodnotenia ich úspor. Uvedomujúc si význam ponúkaných investičných volieb pre konanie dôchodkových sporiteľov, v USA niektoré investičné dôchodkové spoločnosti ustúpili od tradičného delenia investičných fondov podľa miery rizika a zadefinovali profil jednotlivých fondov tak, aby bola ich štruktúra prispôsobená roku odchodu do dôchodku dôchodkových sporiteľov. Takto profilované fondy sledujú investičné modely životného cyklu a s blížiacim sa rokom odchodu do dôchodku sporiteľov sa znižuje ich rizikovosť. Ich vznik zjednodušil rozhodovanie dôchodkových sporiteľov a viedol k rastu zapojenia do systému dôchodkového sporenia. Thaler a Benartzi ukázali, že tento vplyv bol významný najmä u ľudí, ktorí nemali s investovaním na finančnom trhu žiadne skúsenosti, u ľudí s nižšími príjmami a u žien.

Aj na Slovensku sa nastavenie predvolených volieb prejavilo ako významný faktor v dôchodkovom sporení. Ľudia zapojení do 2. piliera si v súčasnosti sporia najmä v dlhopisových fondoch, ktoré prinášajú veľmi nízky výnos. Len malá časť sporiteľov si sporí v indexových fondoch, v ktorých môže byť miera zhodnotenia úspor vyššia. Možno to považovať za dôsledok nastavenia predvolených volieb v nadväznosti na legislatívne zmeny v roku 2012, kedy boli sporitelia automaticky zaradení do dlhopisového fondu. Ak chceli zmeniť štruktúru svojho portfólia, museli prekonať svoju inertnosť a sami uskutočniť túto zmenu. Väčšina zo sporiteľov tak však neurobila.

Behaviorálne analýzy systémov dôchodkového sporenia ukazujú, že aj v oblasti dôchodkového sporenia môžu zdanlivo malé zmeny významne ovplyvniť konečný výsledok. V období, keď sa diskutuje o zmenách v architektúre dôchodkového systému, je namieste nasmerovať diskusiu aj k tomu, ako v jeho nastaveniach zohľadniť spôsob konania a uvažovania ľudí. Skúsenosti naznačujú, že reflektovanie týchto faktorov môže iniciovať žiadúce zmeny v správaní dôchodkových sporiteľov, viesť k ich aktívnejšiemu prístupu k zabezpečeniu sa na dôchodok a v konečnom dôsledku znížiť tlak na existujúci systém dôchodkového sporenia v 1. pilieri.