Ako zmenil konflikt na Ukrajine mapu obchodu s naftou v Európe? Závislosť od Blízkeho východu

BRUSEL – Európsky trh je teraz chronicky závislý od dodávok z Blízkeho východu.

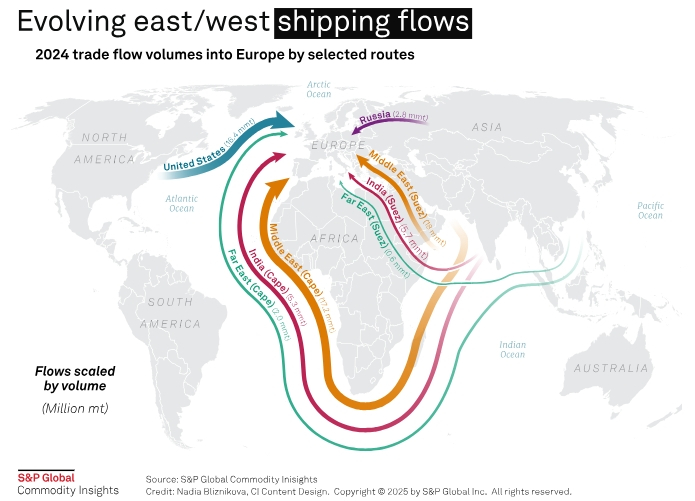

Len za tri roky sa mapa európskeho obchodu s naftou zmenila z krátkodobých dodávok z Ruska na diaľkové dodávky od vzdialených vývozcov. Embargo EÚ na ruské ropné produkty vo februári 2023 viedlo k dramatickému prehodnoteniu obchodnej a dopravnej logistiky, ktoré desaťročia podporovali európsky trh s palivami. Do roku 2022 takmer polovica európskych dodávok nafty pochádzala z Ruska, ako aj z Blízkeho východu, Indie a Spojených štátov. V roku 2022 Európa doviezla 29,9 milióna ton ruskej nafty;do roku 2024 toto číslo kleslo na iba 2,9 milióna ton, čím sa podiel Ruska znížil z takmer 50 % na iba 5 %.

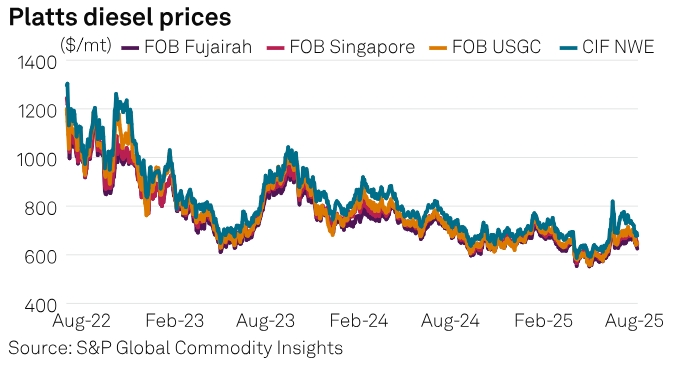

Táto zmena narušila zaužívané vzorce prepravy. Čo bývala troj- až sedemdňová plavba loďou Handysize z ruských terminálov v Baltskom a Čiernom mori do severozápadnej Európy alebo Stredozemného mora, sa stalo troj- až šesťtýždňovou diaľkovou plavbou z Perzského zálivu alebo Indie, pričom niektoré náklady trvali až 40 dní cez Mys Dobrej nádeje. V dôsledku toho sa dodávateľský reťazec stal drahším a nestabilnejším, pričom prepravné sadzby, úzke miesta a geopolitické riziká mali väčší vplyv na cenu nafty dodávanej do Európy ako kedykoľvek predtým. Reakcia európskych cien bola dramatická. Priemerné ohodnotenie ropy s ultra nízkym obsahom síry (ULSD) CIF Northwest Europe, ktoré sa v januári 2022 pohybovalo okolo 750 USD/mt, sa do júna zvýšilo na bezprecedentných 1 463 USD/mt, uvádza Platts.

Hoci ceny odvtedy klesli, volatilita sa zvýšila. Francúzske štrajky, po sebe nasledujúce sankcie EÚ, útoky hútíjskych povstalcov v Červenom mori a rastúce napätie na Blízkom východe spustili prudké cenové výkyvy, čo zdôraznilo zraniteľnosť napätých dodávateľských reťazcov Európy. „Pred niekoľkými rokmi, ešte predtým, ako sa toto všetko stalo, existoval na trhoch mechanizmus. Bola tam určitá predvídateľnosť, poznali ste základy, ako sa navzájom ovplyvňujú. Teraz však máte tento nepredvídateľný prvok prichádzajúci z geopolitického priestoru a vytvára skutočný chaos,“ povedal jeden európsky obchodník s naftou.

Blízky východ preberá vedenie

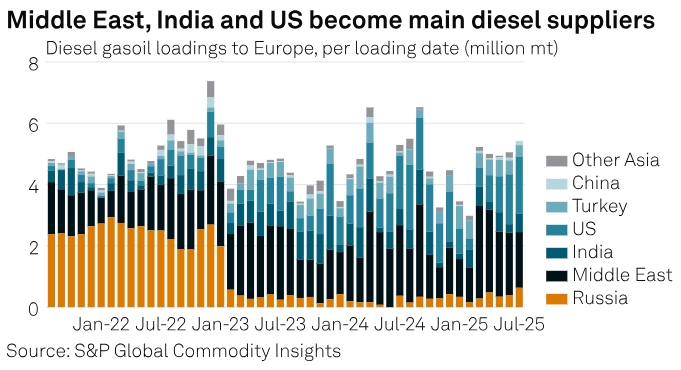

Blízky východ sa po odchode Ruska stal základným kameňom európskej mapy naftového priemyslu. Export regiónu na kontinent vzrástol z 18,1 milióna ton v roku 2022 na 22,9 milióna ton v roku 2024, čím v podstate nahradil Rusko ako popredného dodávateľa do Európy. Nové rafinérske kapacity v Perzskom zálive pomohli k rastu, zatiaľ čo spoločnosť Saudi Aramco získala v roku 2025 väčšie uznanie a v júli ponúkla svoj prvý náklad nafty zo severozápadnej Európy v rámci procesu hodnotenia Platts Market on Close. Ďalšími dvoma najväčšími dodávateľmi sú Spojené štáty a India so 16,5 miliónmi metrických ton a 7,1 miliónmi metrických ton v roku 2024. Rastúci exportný prebytok Indie, poháňaný novými a rozšírenými rafinérskymi kapacitami, sa stáva čoraz dôležitejším.

Tieto zisky však majú svoju cenu. Dlhšie plavby a obmedzená dostupnosť tankerov na prepravu ropných produktov znamenali, že európske ceny zostali štrukturálne vysoké. Prudký nárast cien prepravy sa teraz rýchlo prejavuje na veľkoobchodných a maloobchodných trhoch. Eskalácia útokov Hútíov na lodnú dopravu v Červenom mori koncom roka 2023 viedla k ďalšiemu preskupeniu nákladných tokov. Mnohé náklady z Perzského zálivu a Indie boli presmerované okolo Mysu Dobrej nádeje, čím sa priemerný čas prepravy zvýšil na 38 dní. Každý ďalší týždeň na mori zvýšil vystavenie Európy prudkým nárastom nákladu, extrémnemu počasiu a geopolitickým otrasom. „Stále vidíme veľa lodí, ktoré presmerovávajú trasy okolo Mysu Dobrej nádeje, čo značne zaťažuje logistiku z východu,“ povedal druhý obchodník.

Rusko nachádza nové trasy

Medzitým, odrezané od Európy, si ruská nafta musela nájsť nové trhy. Turecko sa stalo najväčším kupcom, nasledované Brazíliou, Afrikou a v menšej miere Blízkym východom. Zvýšené dodávky ruskej ropy do Brazílie nahradili tradičné dodávky zo Spojených štátov, čím sa uvoľnil priestor pre export do Európy. Podobne aj dovoz ruskej nafty do Turecka sa spotrebovával v rámci krajiny, čo umožnilo tureckým rafinériám vyvážať viac vlastných produktov do krajín Stredozemného a Čierneho mora. Ukrajina, ktorá bola predtým závislá od priamych dodávok z Ruska, prešla na stredomorské barely prepravované cez Rumunsko, ktoré sa stalo najväčším dovozcom nafty v regióne Stredozemného a Čierneho mora. Rumunsko je teraz „jedným z najaktívnejšie obchodovaných, ak nie najaktívnejšie obchodovaným trhom v Stredomorí“, uviedol tretí obchodník.

Krehký výhľad

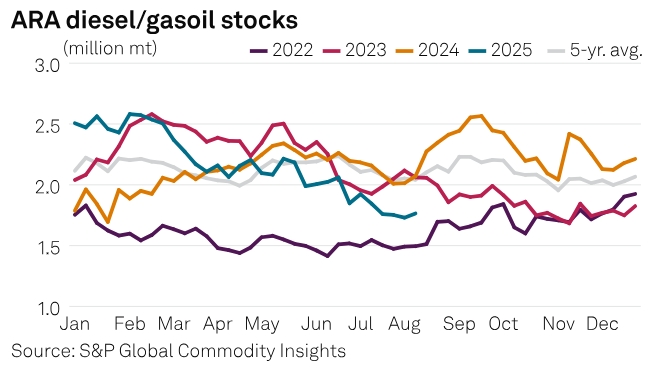

Európsky trh s naftou však zostáva krehký. 18. balík sankcií EÚ, prijatý v polovici roka 2025, zakáže od roku 2026 dovoz ropných produktov vyrobených z ruskej ropy, aby sa zatvorili „zadné dvierka“ dovozu cez tretie krajiny. Tento krok je priamo zameraný na Indiu, Turecko a Čínu, ktoré sa stali hlavnými odberateľmi ruskej ropy a vývozcami nafty do Európy. Toto opatrenie by mohlo viesť k zníženiu dodávok nafty do Európy o 250 000 barelov denne. Pre trh, ktorý je už štrukturálne obmedzený, a preto chronicky závislý od týchto dodávok, budú dôsledky vážne. Európske zásoby nafty v roku 2025 sú už v letných mesiacoch, teda v období, keď sa zásoby zvyčajne hromadia pred jesenným nárastom dopytu, konzistentne pod päťročným priemerom.

Ak Európa stratí prístup k indickým, tureckým a čínskym barelom, jej závislosť od vývozcov z Perzského zálivu sa zvýši, čo kontinent urobí zraniteľnejším voči diaľkovej lodnej doprave, volatilným nákladným sadzbám a nestabilite na Blízkom východe. Nové sankcie by mohli ešte viac odcudziť ruskú ropu od európskeho palivového systému, ale mohli by tiež zvýšiť náklady na energetický mix kontinentu. „Nerozumiem, ako Európa urobila toto rozhodnutie,“ povedal ďalší európsky obchodník s naftou a poukázal na potenciálny vplyv na ekonomiku eurozóny. „Nakoniec to ovplyvní iba európsku infláciu.“