S&P: Globálny trh LNG zostáva pred zimou „krehký“

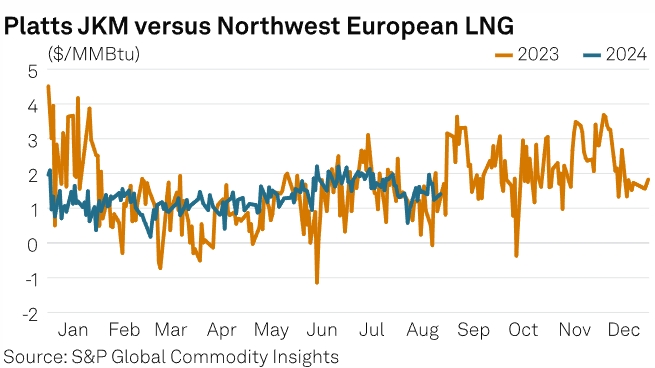

Rozpätie medzi benchmarkom JKM (LNG v Ázii) a LNG v severozápadnej Európe: 2023 – viac volatilná oranžová línia, 2024 – menej volatilná tyrkysová línia.

Očakáva sa, že séria býčích signálov na globálnom trhu námornej dopravy udrží ceny v blízkej dobe relatívne vysoko až do zimy, a to aj napriek základným medvedím fundamentom, keďže obchodníci teraz vidia pohyby cien poháňané skôr sentimentom než fundamentálnymi faktormi.

„Súčasná rovnováha na trhu je podľa mňa veľmi krehká a taká zostane aj v zime. Ázijskí kupci ešte ani nezačali dopĺňať svoje zásoby – teploty sú stále vysoké, Egypt odobral značnú časť dodávok z Európy, Južná Amerika môže prijať ďalšie zásielky vo štvrtom a prvom štvrťroku,“ povedala Aliya Bajramovič, senior analytička pre európske a Ruský LNG v Commodity Insights . „Hoci veci nie sú také zlé ako predtým – máme plné skladovacie zariadenia, francúzska jadrová energia je späť, dopyt po plyne pri výrobe energie je veľmi nízky – Európa bude napriek tomu stále žiť z modlitieb – jeden vážny chlad by mohol skutočne zmeniť .

Býčí trh LNG

Pravdepodobné uplynutie platnosti dohody medzi Ruskom a Ukrajinou dodalo svetovému trhu optimizmus. Hoci pravdepodobné uplynutie platnosti už bolo započítané, obchodníci uviedli, že dodávky plynu môžu byť prerušené do konca roka.

Toky ruského plynu cez Ukrajinu v roku 2024 zostávajú stabilné a dosahujú približne 42 miliónov metrov kubických. m za deň. Európa sa bude snažiť nahradiť tieto stratené objemy LNG, čím sa v zime zvýši celosvetová súťaž o námorné dodávky.

Toto je zrejmé ďalej na krivke. Rusko-ukrajinská dohoda pravdepodobne vyprší v januári 2025.

Najväčšie rozpätie medzi Európou a Áziou cez celú forwardovú krivku Platts v severozápadnej Európe, ktorá siaha 11 mesiacov do budúcnosti, je pre derivát z januára 2025.

Platts stanovil rozdiel medzi JKM a NWE na 1,674 USD/MMBtu, čo je najvyššia prémia pre JKM oproti NWE naprieč forwardovou krivkou.

Analytici naznačujú, že ázijskí kupujúci „nechcú byť uviaznutí“ na začiatku roka 2025 a zaujali dlhšiu pozíciu, aby mohli súťažiť s Európou o dodávky LNG.

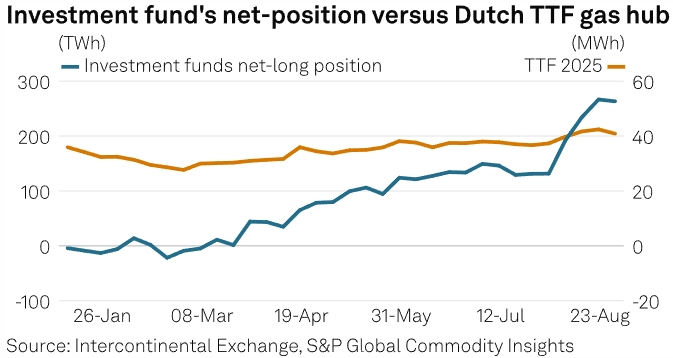

Ďalšie zlepšenie výhľadu na budúci rok podporuje čistá dlhá pozícia hedžového fondu na európskych trhoch so zemným plynom a LNG.

Čistá dlhá pozícia hedžového fondu klesla za týždeň o približne 1 % z viacročného maxima, ale ich celkové pozície stále predstavovali 22 % celkových európskych termínových pozícií na zemný plyn, podľa najnovšej správy o obchodných záväzkoch Intercontinental Exchange.

Žltá čiara je cena plynu na uzle TTF. Tyrkysová línia je čistá dlhá pozícia v futures na plyn prostredníctvom hedžových fondov.

Ich rastúca prítomnosť na európskych termínových trhoch spolu s očakávaným napätím v dôsledku vypršania platnosti rusko-ukrajinskej dohody a oneskorenia začiatku dodávok LNG držia trh na hrane.

Obchodníci pripisujú optimistický výhľad na prvú polovicu roku 2025 pokračujúcim oneskoreniam pri budovaní novej kapacity na skvapalňovanie, aby sa uspokojil predpokladaný rast globálneho dopytu po LNG.

Viacerí účastníci trhu poznamenali, že niektorí výrobcovia a koneční spotrebitelia môžu diskutovať o možnosti odložiť dodávky na zimnú sezónu 2024 a na celý rok 2025 na základe zmlúv na dobu určitú.

Ceny JKM môžu vstúpiť do fázy spätného chodu od roku 2025 do roku 2026, pretože v druhej polovici roku 2025 budú k dispozícii nové dodávky.

“Preto môže byť pre predajcov výhodné uzatvárať forwardové zmluvy na skoršie dodávateľské obdobia v rokoch 2024 a 2025, najmä tie, ktoré sú spojené s cenou ropy Brent,” uviedol ázijský dovozca.

Na druhej strane môžu kupujúci profitovať z nákupu väčšieho množstva zásielok na štvrtý štvrťrok 2024 a prvý štvrťrok 2025, pretože podľa zdrojov môžu byť spotové zásielky počas zimy drahšie ako urgentné zásielky z dôvodu potenciálne obmedzenej ponuky.

„Čínski kupci možno o týchto dohodách aktívne nerokujú, no niekoľko kupujúcich o ne prejavilo záujem,“ povedal zdroj pracujúci pre čínsku spoločnosť.

Medzitým iné obchodné zdroje naznačili, že juhokórejskí kupujúci môžu očakávať dodávky nákladu na zimnú sezónu a prvú polovicu roku 2025.

“Indovia to momentálne nerobia, ale bude to dávať väčší zmysel, ak rozdiel medzi cenami forwardových kontraktov a spotovými cenami zostane veľký, najmä keď spotové ceny klesnú v roku 2025,” uviedol indický zdroj a dodal, že v závislosti od rozdielu v cenách v forwardových krivkách na roky 2024 a 2025 môžu byť účtované niektoré poplatky na urýchlenie dodania nákladu.

Otrasy na strane napájania

Medvede verzus býky na európskom trhu s plynom boli podporené vysokými zásobami a dobrým prístupom k relatívne lacným objemom prepravy potrubím v porovnaní s LNG.

Podľa súhrnného inventára skladovania plynu boli k 28. augustu európske zásoby plynu plné na 91,98 %. EÚ dosiahla svoj cieľ 90 % uskladnenia plynu 19. augusta, približne 11 týždňov pred konečným termínom EÚ 1. novembra.

Priemyselný, rezidenčný a komerčný dopyt v celej Európe zároveň zostáva slabý, čo ďalej obmedzuje záujem spotrebiteľov.

Napriek celkovému medvediemu sentimentu na európskych trhoch s plynom a LNG zostáva globálny trh s LNG predmetom obáv z dodávok, keďže obchodníci považujú globálny trh nákladnej dopravy za zraniteľný voči akýmkoľvek otrasom.

„Všetko je vyvážené, ale táto rovnováha je neistá – Alžírsko sa nezdá byť super spoľahlivé a Nórsko vždy trochu zmení názor… Eni presunula údržbu ropovodu Gela s Líbyou zo septembra na október – to znamená, že situácia môže byť komplikovanejšie, ako sa zdá – je zrejmé, že v súčasnosti záleží len na niekoľkých miliónoch kubických metrov denne z Líbye,“ povedal Bajramovič z Commodity Insights.

Európske ceny začiatkom tohto týždňa vzrástli „po tom, čo Rusko podniklo útoky na ukrajinskú energetickú infraštruktúru vrátane kompresorových staníc plynu,“ povedal Warren Patterson, šéf komoditnej stratégie, a Eva Manthey, komoditná stratégka ING. “Nezdá sa, že by útoky ovplyvnili toky do Európy.”

Vzhľadom na údržbu plynovodu v Európe trh predpovedá ďalšiu nestálosť, ak bude Európa tento rok čeliť studenej zime.

“Mali sme dve mierne zimy, tento rok bude pravdepodobne studená zima,” povedal ďalší obchodník.

„Okrem toho nórske dodávky plynu do Európy začali klesať, keď sa začali plánované údržbárske práce. Trh bude pozorne sledovať priebeh týchto činností údržby a bude citlivý na akékoľvek prekročenie nákladov,“ dodali Patterson a Manthey.

“Povráva sa, že na nórskych plynových poliach sa plánujú rozsiahle údržbárske práce, čo by mohlo zaťažiť trh, najmä ak zima začne chladnejším počasím, ako sa očakávalo, čo ešte viac oslabí stabilitu trhu,” uviedol ázijský zdroj.

Pripravené na základe materiálov S&P Global.