Rastúce ceny podnikových dlhopisov vyvolávajú obavy z trhovej bubliny v určitých segmentoch trhu

Odmena za prevzatie dodatočného úverového rizika klesla na najnižšiu úroveň za posledné desaťročia, keďže investori hľadajú výnos.

Spready firemných dlhopisov sú na úrovniach po kríze. Indexy firemných dlhopisov investičného stupňa Bank of America ICE, upravené o spready voči štátnym dlhopisom. FT. Zdroj: Bank of America pre americké spoločnosti a Bank of America pre európske spoločnosti.

Rastúce ceny firemných dlhopisov znížili úverové riziká na historicky nízke výnosy, čo vyvolalo obavy niektorých investorov z možnej bubliny v určitých segmentoch trhu.

Od začiatku minulého roka firemné dlhopisy výrazne vzrástli uprostred všeobecného nárastu rizikových aktív, čo viedlo akciové trhy k rekordným maximám. Tieto nárasty boli spôsobené očakávaniami, že Trumpova administratíva bude naďalej podporovať americkú ekonomiku a stimulovať globálny rast.

Rozdiel – rozdiel vo výnose medzi firemnými dlhopismi a štátnym dlhopisom – pre americké a európske spoločnosti s vysokým úverovým ratingom sa zúžil na najnižšiu úroveň od globálnej finančnej krízy v roku 2008. Zároveň výrazne klesli aj výnosy z rizikovejších dlhopisov.

Tieto podmienky umožnili technologickým gigantom ako Alphabet a Oracle vstúpiť na trh s veľkými ponukami dlhopisov. Tento vývoj však vyvoláva obavy u niektorých investorov.

Úzke spready naznačujú silný dopyt zo strany investorov, ktorých priťahujú vyššie celkové výnosy dlhopisov v porovnaní s obdobím po kríze. Toto je podporené výrazným nárastom výnosov štátnych dlhopisov. Mnohí investori uprednostňujú nákup dlhu spoločností, ktoré sú zvyčajne opatrnejšie pri požičiavaní si ako vlády, ktoré neobmedzujú svoje výdavky.

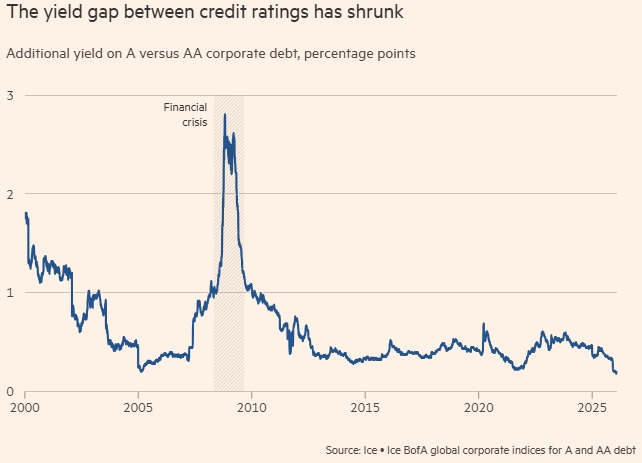

Vďaka týmto faktorom sa spread medzi globálnymi indexmi firemných dlhopisov Ice BofA s ratingom A a AA zúžil pod 0,2 percentuálneho bodu, čo je rekord od roku 1997.

Úzke spready naznačujú silný dopyt zo strany investorov, ktorých priťahujú vyššie celkové výnosy dlhopisov v porovnaní s obdobím po kríze. Toto je podporené výrazným nárastom výnosov štátnych dlhopisov. Mnohí investori uprednostňujú nákup dlhu spoločností, ktoré sú zvyčajne opatrnejšie pri požičiavaní si ako vlády, ktoré neobmedzujú svoje výdavky.

Vďaka týmto faktorom sa spread medzi globálnymi indexmi firemných dlhopisov Ice BofA s ratingom A a AA zúžil pod 0,2 percentuálneho bodu, čo je rekord od roku 1997.

Rozdiel vo výnosoch medzi dlhopismi s rôznym úverovým ratingom sa znížil. Dodatočný výnos podnikových dlhopisov triedy A v porovnaní s podnikovými dlhopismi triedy A v percentuálnych bodoch. Zdroj: Ice, Bank of America Global Corporate Indices for Class A and Class AA Bonds.

Minulý týždeň analytici Citi varovali, že „stlačenie vrcholu krivky vytvára významné asymetrické riziko, čím sa vplyv trhových otrasov oveľa zhoršuje.“

To znamená, že investori by mali byť opatrnejší pri výbere aktív a vyhýbať sa unáhleným rozhodnutiam.

Matthew Brill, vedúci výskumu investičného úverového ratingu pre Severnú Ameriku v spoločnosti Invesco, uviedol, že „trh s dlhopismi je teraz trhom voľby. Tento rok uvidíme viac víťazov a porazených. Nemôžete si len tak kúpiť kopu trojhviezdičkových spoločností a dúfať, že ich akcie pôjdu hore.“