Bloomberg Economics odhaduje straty Ruská federácia zastavenia tranzitu plynu cez Ukrajinu

LONDÝN – Číslo bude závisieť od toho, či sa Ruskej federácii podarí časť stratených objemov presmerovať cez Turecký prúd.

Ale v každom prípade budú tieto straty menšie ako následky výbuchov Nord Stream v septembri 2022, píše ekonóm Bloomberg Economics Alexander Isakov.

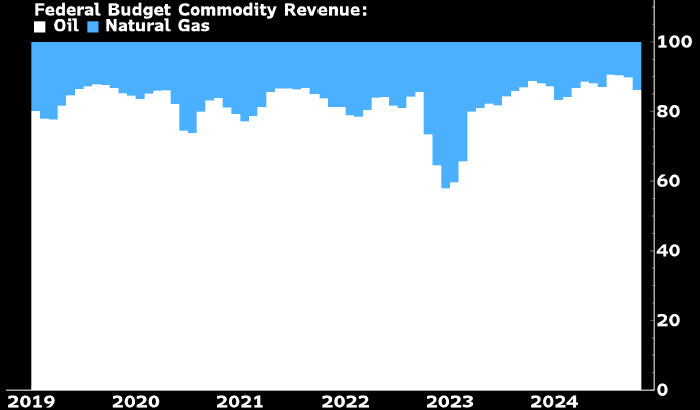

Príjmy z ropy a plynu ruského rozpočtu: biela – ropa, modrá – plyn (v %, 3-mesačný priemer). Zdroj: Bloomberg.

Zastavenie tranzitu zemného plynu cez Ukrajinu povedie v tomto roku k zníženiu príjmov ruského federálneho rozpočtu. Ak sa časť tohto plynu presmeruje cez Turkish Stream a umožní zvýšený vývoz do Číny a Strednej Ázie, škody na ruských príjmoch v roku 2025 budú asi 1,2 miliardy USD, čiže 0,3 % celkových rozpočtových príjmov očakávaných vládou. Ak sa to nepodarí, straty by sa mohli zvýšiť na 1,4 miliardy USD (približne 0,36 % všetkých očakávaných príjmov). Tento scenár si pravdepodobne vyžiada aktívnejšie využívanie Fondu národného blahobytu na financovanie rozpočtových výdavkov. Avšak aj ten najhorší scenár – úplná strata exportu zemného plynu, ktorý bol predtým povolený pre tranzit cez Ukrajinu – pravdepodobne prinesie menšie straty ako výbuchy Nord Stream v septembri 2022.

Samozrejme, zastavenie ukrajinského tranzitu poškodí Gazprom a jeho akcionárov, ale pre ruský federálny rozpočet sa recesia a nepredvídateľné výdavky pre sektor uhľovodíkov tento rok javia ako vážnejšie riziká. Rusko takmer päť desaťročí využívalo plynovody vedúce cez Ukrajinu na vývoz časti svojho zemného plynu. Ukrajina aj po spustení SVO vo februári 2022 dodržala podmienky poslednej tranzitnej dohody, ktorá bola podpísaná v roku 2019 a jej platnosť vypršala 1. januára tohto roku. Ukrajina však teraz odmietla návrhy na predĺženie dohody. Vývoz cez Ukrajinu predstavuje asi 12 % zo 120 miliárd kubických metrov zemného plynu, ktoré Rusko plánuje vyvážať cez plynovody v tomto roku. Tieto vývozy neúmerne prispievajú k ruským príjmom z ropy a zemného plynu z dvoch dôvodov:

Prémiové ceny: Tranzit cez Ukrajinu umožnil predaj plynu na trh EÚ, kde si Rusko mohlo účtovať takmer o 30 % viac ako v Číne a takmer dvakrát toľko ako v krajinách bývalého ZSSR, ktoré vstúpili do Euroázijskej hospodárskej únie (EAEU). Vývozné clo: Na vývoz zemného plynu do EÚ sa vzťahuje 30-percentné vývozné clo, na rozdiel od predaja do krajín EAEU a dodávok cez plynovod Blue Stream do Turecka, ktoré nepodliehajú vývoznému clu. Samozrejme, zastavenie tranzitu plynu cez Ukrajinu bude pre Gazprom ranou. Klesajúce príjmy z exportu znamenajú, že spoločnosť sa bude snažiť vyvážiť masívne investície do infraštruktúry s požiadavkami akcionárov na dividendy a zároveň udržať nízke ceny zemného plynu pre ruské korporácie a domácnosti. Tieto problémy však pravdepodobne nevyvedú v roku 2025 ruský rozpočet z rovnováhy.