Globálne centrálne banky zvýšili cenu zlata o 25 % nad spravodlivý odhad, kupujú najmä v Číne a Indii

NEW YORK – Nákupy zlata centrálnymi bankami Číny, Indie a ďalších krajín deformujú dlhodobý cenový vzťah medzi drahým kovom, reálnymi úrokovými sadzbami a dolárom.

Dnes ceny zlata prevyšujú predpokladanú reálnu hodnotu drahého kovu približne o 500 dolárov za uncu, píšu stratégovia z Bloomberg Economics.

Nákupy zlata centrálnymi bankami v Číne, Indii a ďalších krajinách narúšajú dlhodobý cenový vzťah medzi drahým kovom, reálnymi úrokovými sadzbami a dolárom . To pravdepodobne znamená, že prognózy ceny zlata budú musieť byť upravené smerom nahor.

Zlato sa obchoduje s vysokou a trvalou prémiou oproti modelovaným hodnotám, čo naznačuje zmenu v jeho základnom vzťahu s reálnymi sadzbami, dolárom a kapitálovými tokmi fondov obchodovaných na burze (ETF). Pravdepodobným dôvodom sú nákupy zlata centrálnymi bankami, ktoré umožňujú drahému kovu zostať stabilne nad úrovňami, ktoré predpovedali analytici.

Údaje za posledných päť rokov ukazujú ostrý rozdiel medzi tým, čo by malo robiť regresné modely*, a tým, čo v skutočnosti robí od roku 2023. Ceny zlata dnes prevyšujú predpokladanú reálnu hodnotu drahého kovu približne o 500 dolárov za uncu, t.j. ~25 % (pozri graf na začiatku článku).

Biela je spotová cena zlata , žltá je jeho „férová“ modelovaná cena. Zdroj: Bloomberg

Tieto modely sú založené na dynamike výnosov amerických vládnych dlhopisov, inflácii a širokom dolárovom indexe.

Centrálne banky na čele s Tureckom, Čínou a Indiou fakticky stanovili minimálnu cenu zlata, ktoré nekleslo na cene ani pri odlevoch z fondov obchodovaných na burze v nedávnej minulosti. Títo hráči používajú zlato ako prostriedok na diverzifikáciu rezerv (t. j. dedolarizáciu), vďaka čomu je drahý kov populárny v krajinách s veľkými dolárovými rezervami.

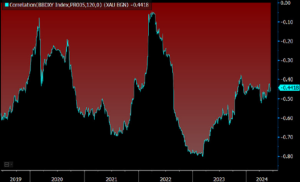

Je zaujímavé, že napriek tomu všetkému sa korelácia medzi vnútrodennými pohybmi ceny zlata a inými finančnými ukazovateľmi vrátane dolára a reálnych úrokových sadzieb v Spojených štátoch výrazne nezmenila: 120-dňová negatívna korelácia medzi drahým kovom na mieste a Dolárový index BBDXY je približne 44 % (pozri graf nižšie). Skutočnosť, že tieto vzťahy pretrvávajú aj vtedy, keď sa ceny zlata odchyľujú od „spravodlivých“ odhadov, naznačuje dopyt po drahom kove zo strany niektorých kupujúcich, pre ktorých cena nemá zásadný význam.