Investori používajú stratégie z éry internetových spoločností, aby sa vyhli rizikám bubliny AI

NEW YORK – Stratégia odráža úspešnú výkonnosť hedžových fondov v rokoch 1998 – 2000.

Veľkí investori, vystrašení nadšením pre umelú inteligenciu, ale opatrní pri stávkovaní proti nej, presúvajú finančné prostriedky z propagovaných akcií do potenciálne úspešných spoločností a oživujú stratégiu z éry dot-com spoločností z 90. rokov, ktorá niektorým pomohla vyhnúť sa krachu. Keďže americké akcie jedna za druhou dosahujú rekordné maximá a trhová kapitalizácia výrobcu čipov pre umelú inteligenciu Nvidia prekročila 4 bilióny dolárov, profesionálni investori sa snažia nájsť spôsoby, ako profitovať z býčieho trhu a zároveň sa vyhnúť nadmernému riziku. Niektorí si spomínajú na internetový boom v 90. rokoch, ktorý sa rozšíril zo startupov do telekomunikácií a technológií, a keď hedžové fondy jazdili na tejto vlne, zbavovali sa prekúpených akcií predtým, ako dosiahli vrchol, a vyberali si iné s rastovým potenciálom.

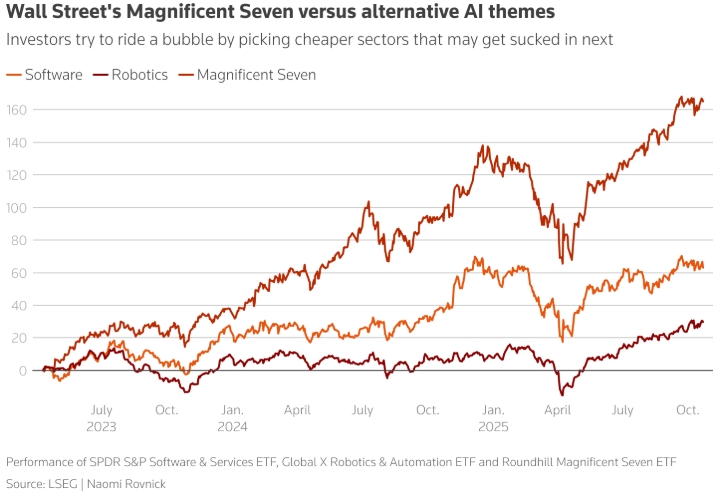

„To, čo robíme, fungovalo od roku 1998 do roku 2000,“ povedal Francesco Sandrini, vedúci správy aktív a CIO v spoločnosti Amundi v Taliansku. Všimol si známky iracionálneho optimizmu na Wall Street, ako napríklad šialenstvo okolo rizikových opcií viazaných na cenu akcií veľkých spoločností zaoberajúcich sa umelou inteligenciou. Povedal však, že očakáva, že nadšenie pre nové technológie bude pokračovať a dúfa, že bude profitovať zo stávok na aktíva za rozumnú cenu, ktoré by sa mohli v budúcnosti zhodnotiť. Sandrini uviedol, že to zahŕňa snahu nájsť „príležitosti na maximálny rast, ktoré si trh doteraz nevšimol“, s expozíciou voči softvérovým, robotickým a ázijským technologickým skupinám. Aj ďalší investori sa snažia opustiť akcie „Magnificent Seven“ po tom, čo sa akcie Nvidie za dva roky viac ako strojnásobili, ale chcú si zachovať diverzifikáciu v oblasti umelej inteligencie.

Flexibilita správcov aktív „Pravdepodobnosť, že tento boom umelej inteligencie skončí krachom, je veľmi vysoká, pretože spoločnosti míňajú bilióny a súťažia o ten istý trh, ktorý ešte neexistuje,“ povedal Simon Edelsten, riaditeľ IT spoločnosti Goshawk Asset Management, ktorý v roku 1999 pracoval na IPO telekomunikačných spoločností v londýnskej maklérskej spoločnosti Dresdner Kleinwort Benson. Očakával, že ďalšia fáza horúčky umelej inteligencie sa rozšíri z Nvidie a ďalších spoločností ako Microsoft a Alphabet do súvisiacich sektorov.

Historicky bola identifikácia fáz bubliny spôsobom, ako ju využiť bez rizika predpovedania vrcholu príliš skoro. Štúdia ekonómov Markusa Brunnermeira a Stefana Nagela zistila, že hedžové fondy namiesto toho, aby stavili proti bubline dot-com, ju dostatočne šikovne využili na to, aby v rokoch 1998 až 2000 prekonali trh približne o 4,5 % za štvrťrok a vyhli sa najhorším dôsledkom poklesu. Včas sa zbavili drahých internetových akcií, aby reinvestovali svoje zisky do iných aktív skôr, ako upútali pozornosť menej sofistikovaných investorov. „Aj v roku 2000, keď bublina dosiahla vrchol, boli dobré výnosy pre rýchlonohých,“ povedal Edelsten z Goshawk a dodal, že súčasná situácia na trhu je podobná tej z roku 1999. Uprednostňoval IT konzultantov a japonské robotické skupiny, ktoré by potenciálne mohli profitovať z ťažkých váh v oblasti umelej inteligencie, čo opísal ako typickú chronológiu trhu so zlatou horúčkou. „Keď niekto nájde zlato, [kúpite] ho v miestnom železiarstve, kde prospektori kupujú všetky svoje lopaty.“

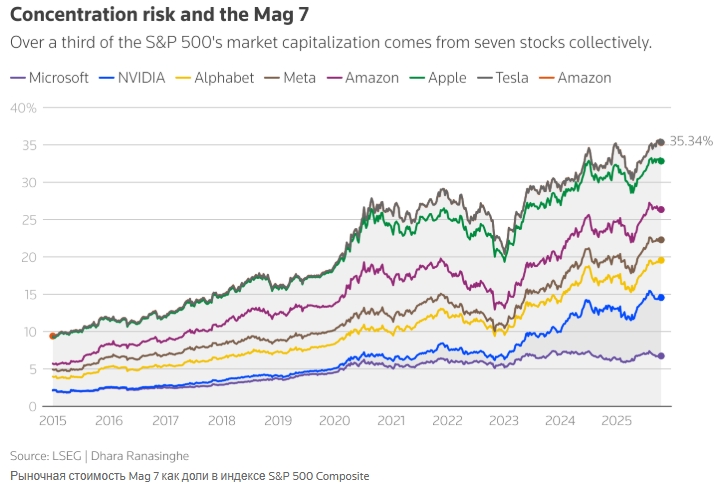

Keďže „veľkolepá sedmička“ amerických technologických akcií prudko predbehla ostatné technologické sektory, investori, ktorí sa snažia udržať nad vodou, si vyberajú lacnejšie možnosti, ktoré by mohli slúžiť ako odrazový mostík pre pokračujúci rast.

Investori sa snažia zostať v oblasti umelej inteligencie, ale bez toho, aby podstupovali príliš veľké riziko. Investori sa tiež snažia využiť bilióny dolárov, ktoré takzvané hyperškálovače ako Amazon, Microsoft a Alphabet nalievajú do dátových centier umelej inteligencie a pokročilých čipov bez toho, aby prevzali priamejší vplyv na tieto spoločnosti. Becky Qin, diverzifikovaná správcovská spoločnosť Fidelity International, uviedla, že urán je jej obľúbenou novou investíciou do umelej inteligencie, pretože energeticky náročné dátové centrá umelej inteligencie by mohli zatieniť jadrovú energiu. Kevin Tose, člen investičného výboru správcovskej spoločnosti Carmignac, zaznamenal zisky z akcií Magnificent Seven a zvýšil svoju pozíciu v taiwanskej spoločnosti Gudeng Precision, ktorá vyrába prepravné krabice pre výrobcov čipov umelej inteligencie vrátane TSMC. Správcovia aktív sa tiež obávajú, že zhon s výstavbou dátových centier by mohol viesť k nadmernej kapacite, ako sa to stalo pri boome optických vlákien v telekomunikačnom priemysle.

„V žiadnej novej technologickej paradigme sa nedostaneme z bodu A do bodu B bez nejakých prekážok na ceste,“ povedal Arun Sai, senior stratég pre viacero aktív v spoločnosti Pictet Asset Management. Napriek tomu, že popredné akcie spoločností zaoberajúcich sa umelou inteligenciou, ako sú Microsoft, Amazon a Alphabet, dosahujú silné výnosy, stále vidí „bublinu“ a uprednostňuje čínske akcie ako ochranu pre prípad, že by rýchly rozvoj umelej inteligencie v Číne utlmil nadšenie Wall Streetu pre umelú inteligenciu. Niektorí investori však nesúhlasia s týmto prístupom k investovaniu do umelej inteligencie založený na relatívnej hodnote ako spôsobom zmiernenia budúcich strát. Oliver Blackborne, portfólio manažér v spoločnosti Janus Henderson, uviedol, že svoje pozície v amerických technologických spoločnostiach zabezpečuje európskymi aktívami a aktívami v zdravotníctve, aby zabránil kolapsu akcií spoločností zaoberajúcich sa umelou inteligenciou, ktorý by stiahol americkú ekonomiku nadol. Povedal, že je nemožné predpovedať, ako dlho bude šialenstvo v oblasti umelej inteligencie trvať, pretože vrchol sa zvyčajne dá určiť len spätne. „Budeme v roku 1999, kým bublina nepraskne.“